美國4月就業數據分析:就業市場保持穩健

4月非農業部門就業人數增加17.7萬人,高於市場預期的13.8萬人。雖然前兩個月的數據均有下修(3月從22.8萬人減至18.5萬人,2月從11.7萬人減至10.2萬人),整體表現雖不算特別強勁,但未低於預期,這對金融市場來說是一個安心的信號。

川普政府實施的聯邦政府人員削減政策影響約9000人,對整體就業數據影響不大(雖然已連續3個月減少,政策影響確實存在)。

家庭調查顯示就業強勁

家庭調查的就業人數增加43.6萬人,較前月的20.1萬人有顯著提升。從就業形態來看:

- 全職工作增加30.5萬人

- 兼職工作增加5.6萬人

全職工作連續兩個月大幅增加,這是經濟穩健的重要指標。「因經濟因素被迫從事兼職工作的人數」連續2個月減少,顯示家庭經濟壓力有所緩解。

失業率維持穩定

雖然失業人數略有增加,但由於勞動參與率同時上升,整體失業率維持在4.2%(實際為4.187%)。這表明就業市場無論從企業調查或家庭調查來看都沒有大問題。

值得關注的是,經濟衰退時較容易受影響的黑人/非裔美國人失業率正緩慢上升。本次亞裔失業率下降抵消了白人失業率從3.7%升至3.8%的負面影響,使整體失業率保持不變。若亞裔失業率表現不佳,整體失業率可能已上升至4.3%。

工資增長放緩——關稅通膨可能只是暫時性

平均時薪較前月有所放緩,目前未見工資通膨捲土重來的跡象。在分析川普關稅政策可能引發的通膨問題時,工資增長是一個關鍵因素:

- 若工資增長加速,通膨可能持續較長時間

- 若工資增長不加速,關稅造成的通膨很可能只是暫時性

這是因為當工資增長跟不上關稅導致的物價上漲時,消費者會選擇更便宜的替代品或減少消費,這種需求下降會使物價趨於穩定或下降(若物價一年保持不變,基期效應會使通膨指標趨於平穩)。

「工資通膨不會發生」的現狀,將成為投資者判斷關稅引發的通膨是否只是暫時性的重要依據。

4月美國就業報告重點摘要

雖然整體就業數據無太大驚喜,但「就業情勢未惡化」的安心感導致市場降低對美聯儲降息的預期,美債殖利率因此上升。美股期貨則無視高利率影響,維持上漲走勢。美元兌日圓一度走強,但很快回到數據發布前的水平,在144.5日圓附近徘徊。

就業數據分析

- 就業人數雖高於預期,但考慮到前月數據大幅下修,實際表現僅屬中等(不強不弱)

- 失業率維持在4.2%,表面數字穩定,但細看人種數據則存隱憂

- 黑人/非裔美國人與白人失業率均有惡化,顯示仍需警惕(本月整體失業率維持不變主要歸功於亞裔失業率大幅改善)

- 平均時薪增長持續緩慢下降,無工資通膨跡象

對通膨與美聯儲政策的影響

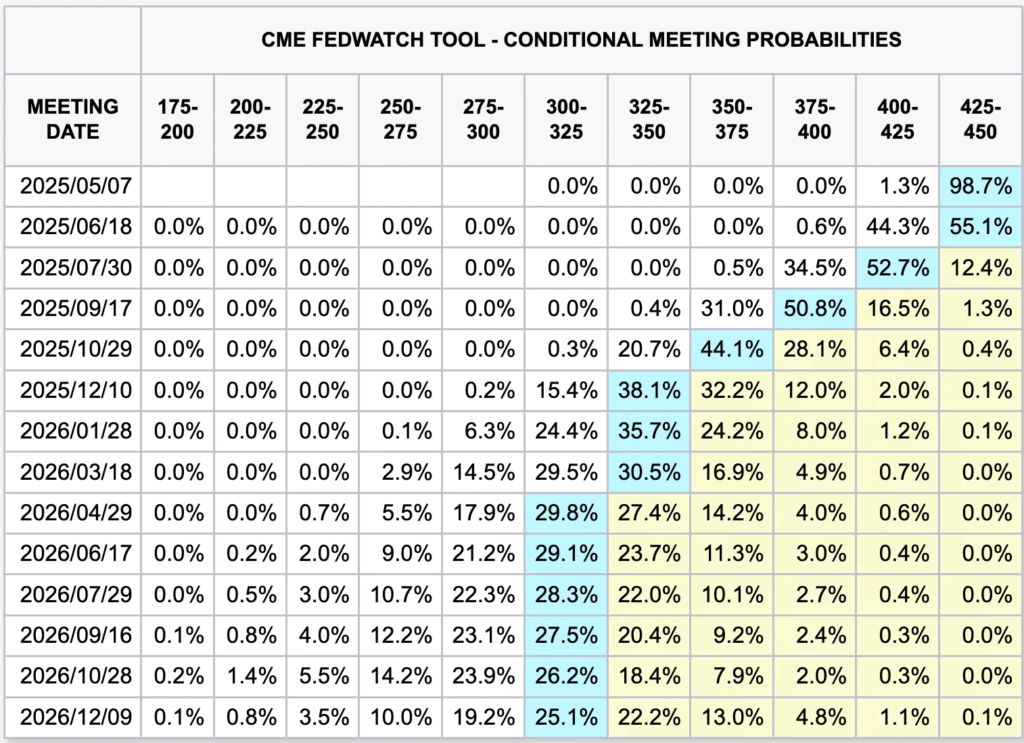

即使未來可能出現關稅導致的通膨,在缺乏工資通膨的情況下,物價上漲可能只是暫時性現象。以就業為首要目標的美聯儲目前無需急於降息。5月FOMC會議(下週6-7日舉行)幾乎確定將維持利率不變。

利率期貨市場目前預期不僅5月會議,就連6月FOMC會議也可能維持利率不變。