本週市場將迎來日本第三季度的GDP,以及美國聯準會(Fed)的FOMC會議紀要。此外,半導體巨頭輝達(NVIDIA)的財報將是科技股的重中之重,其業績和展望將直接影響AI和半導體板塊的走勢。 同時,全球多個國家和地區的CPI、PMI等景氣指標也將密集發布。

讓我們一起來看看本週的時程安排和各方面的重點吧。

目錄

【11月17日(星期一)】

| 時間 | 國家/地域 | 指標/事件 |

|---|---|---|

| 06:50 | 🇯🇵 日本 | 7-9月國內生產總值(GDP) |

| 21:30 | 🇨🇦 加拿大 | 消費者物價指數(CPI) |

| 21:30 | 🇺🇸 美國 | 紐約聯儲製造業景氣指數 |

【11月18日(星期二)】

| 時間 | 國家/地域 | 指標/事件 |

|---|---|---|

| 22:15 | 🇺🇸 美國 | 工業產出 |

| 23:00 | 🇺🇸 美國 | NAHB房屋市場指數 |

【11月19日(星期三)】

| 時間 | 國家/地域 | 指標/事件 |

|---|---|---|

| 06:50 | 🇯🇵 日本 | 貿易統計/機械訂單 |

| 15:00 | 🇬🇧 英國 | 消費者物價指數(CPI) |

| 18:00 | 🇪🇺 歐元區 | 消費者物價調和指數(HICP) |

| 21:30 | 🇺🇸 美國 | 住房開工數/建築許可件數 |

日本企業財報

東京海上、MS&AD

【11月20日(星期四)】

| 時間 | 國家/地域 | 指標/事件 |

|---|---|---|

| 03:00 | 🇺🇸 美國 | 聯準會 FOMC議事錄 |

| 9:30 | 🇯🇵 日本 | 日本銀行審議委員小枝的發言 |

| 21:30 | 🇺🇸 美國 | 非農就業數據 |

企業財報

NVIDIA的決算預期如下:

| 項目 | 本季度預期 | 上季度實際 |

|---|---|---|

| 營收(Revenue) | 200億美元 | 181.2億美元 |

| 調整後EPS | 4.00美元 | 3.71美元 |

【11月21日(星期五)】

| 時間 | 國家/地域 | 指標/事件 |

|---|---|---|

| 06:30 | 🇯🇵 日本 | 全國消費者物價指數(CPI) |

| 08:00 | 🇸🇬 新加坡 | 季度國內生產總值(GDP) |

| 16:00 | TradingView黑色星期五(Black Friday)特惠開始 | |

| 17:00 | 🇪🇺 歐元區 | 採購經理人指數(PMI) |

| 17:30 | 🇬🇧 英國 | 採購經理人指數(PMI) |

| 22:45 | 🇺🇸 美國 | 採購經理人指數(PMI) |

| 23:00 | 🇺🇸 美國 | 密歇根大學消費者信心指數 |

要點分析

概要

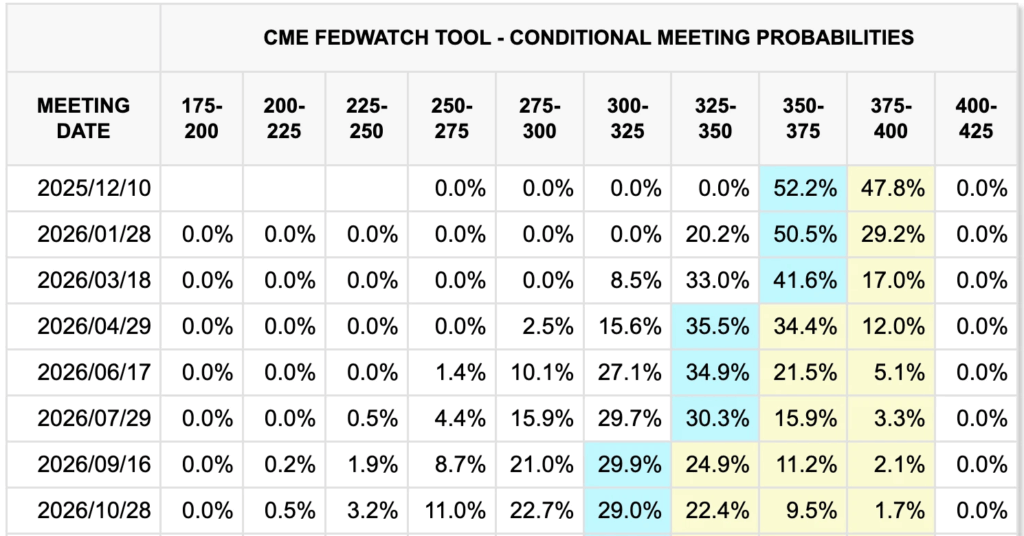

近期,聯準會(FOMC)成員接連發表鷹派言論,導致市場對降息的預期有所降溫。

此外,隨著為AI提供數據中心的Neocloud公司和半導體製造設備巨頭應用材料(Applied Materials)等公司的財報發布,目前市場對估值偏高的美國科技股出現了明顯的獲利了結壓力。這種獲利了結的壓力可能會在下週輝達(NVIDIA)財報發布後進一步加劇。

在美國政府機構活動逐漸恢復之際,下週有可能會補發9月份的就業統計數據。因此,市場將難以預測在輝達財報和就業數據的雙重影響下,股市將如何波動。

下週的日本相關事件中,需關注GDP、全國CPI、機械訂單等經濟統計數據,以及日本銀行審議委員小枝的發言。在尋求國家政策主題的背景下,以補充預算為前提的政治動向也將是持續關注的焦點。小枝審議委員的發言將是衡量日本銀行(BOJ)距離升息還有多遠的指標,由於市場普遍認為他「略偏鷹派」,因此日圓可能會出現短暫的買入壓力。

經濟指標(美國)

隨著政府關閉的解除,經濟統計數據的發布將逐漸恢復。市場最關注的是就業統計數據,目前9月和10月份的數據尚未發布。

曾擔任川普政府經濟顧問的國家經濟委員會(NEC)主席凱文·哈塞特(Kevin Hassett)於13日表示:

- 9月份數據:有可能在下週發布

- 10月份數據:將在沒有失業率的情況下發布

9月份的數據由於在政府關閉開始的10月1日之前已完成數據收集,因此可以發布。而10月份的數據則因為政府關閉期間未進行家庭調查,導致無法發布失業率。

就業統計數據主要關注三個項目:①非農業部門就業人數變化、②失業率、③平均時薪。

其中②失業率的重要性很高,因此缺乏失業率的10月份數據將會是判斷困難的「不完整數據」。

作為替代指標,芝加哥聯儲10月份的失業率(估算值)為4.4%,顯示出緩慢惡化的趨勢,這表明「失業率水平仍然較低,但變動方向需警惕」的狀況將持續。

關於①就業人數,民間數據ADP的估計值顯示10月份增加了4.2萬人,這讓人期待能從8月和9月連續兩個月的負增長中有所回升。然而,前述的哈塞特主席表示,受政府關閉影響,預計將減少約6萬人,因此最終的淨增減數仍不明朗。

經濟指標(日本)

下週預計發布的日本經濟指標中,最值得關注的是7-9月國內生產總值(GDP)速報值和全國消費者物價指數(CPI)。此外,機械訂單數據也相當重要。

| 指標 | 前期/前值 | 本次預期 | 備註 |

|---|---|---|---|

| 實質GDP(年化) | +2.2% (4-6月) | ▲2.4% (7-9月) | 預期大幅轉向負增長 |

| 全國CPI(綜合) | +2.9% (9月) | +3.0% (10月) | 增長率小幅擴大 |

| 全國CPI(核心) | +2.9% (9月) | +3.0% (10月) | 剔除生鮮食品 |

| 全國CPI(核心核心) | +3.0% (9月) | +3.1% (10月) | 剔除生鮮食品和能源 |

市場預期實質GDP的增長率將從4-6月期的年化+2.2%大幅轉向年化▲2.4%。全國CPI的市場預期是:綜合(前值9月年增+2.9% → 本次10月年增+3.0%)、剔除生鮮食品的綜合(核心CPI,+2.9% → +3.0%)、剔除生鮮食品和能源的綜合(核心核心CPI,+3.0% → +3.1%),預計增長率將小幅擴大。

從日本銀行的貨幣政策角度來看,前者(GDP下降)是升息的謹慎因素,而後者(CPI上升)則是升息的積極因素,兩者存在矛盾。然而,由於日本銀行在《展望報告》中已表明實質GDP將在2027年度溫和復甦的預期,因此本次GDP增長率的下降,即使看起來幅度較大,也不會成為阻礙升息的因素。

作為日本經濟的其他宏觀指標,比GDP更受重視的將是本次的全國CPI和將於12月發布的日本銀行短觀調查。就全國CPI而言,如果增長率加速,並且剔除食品和能源的綜合指數(即所謂的美國式核心指標)的增長也加速,市場將會將其視為支持進一步升息的材料。

然而,如果日本銀行將政策利率從0.5%提高到0.75%,將會接近市場意識到的「至少1%」的中性利率水平,這無疑會減少日本銀行的政策工具。外匯市場也預見了這一點,許多觀點認為升息反而會導致日圓貶值。