聯準會點陣圖解析:FF利率預測與貨幣政策走向

目錄

點陣圖解讀利率預測的方法

聯邦公開市場委員會(FOMC)發布的經濟展望摘要(SEP:Summary of Economic Projections)中,市場最關注的是「適當貨幣政策」的預測。這顯示了聯準會為達成法定雙重使命(物價穩定與充分就業)所認為必要的貨幣政策路徑。

預測涵蓋未來三年各年底以及長期水準。其中最受市場人士和媒體關注的是各FOMC參與者政策利率預測的「點陣圖」,這個政策利率就是聯邦基金利率(FF利率),也就是媒體常報導的「聯準會升息・降息」利率。

提交經濟展望的FOMC參與者預測分布

點陣圖顯示19位提交經濟展望的FOMC參與者(聯邦準備理事會7位理事+12位地區聯邦儲備銀行總裁)對未來各年底適當政策利率水準的判斷。需要注意的是,雖然FOMC實際投票權僅有12位成員(7位理事+5位地區聯銀總裁),但SEP反映了全部19位參與者的預測。

透過分析個別參與者的鴿派(傾向寬鬆)或鷹派(傾向緊縮)立場,可以了解FOMC內部對近期政策變更的討論是否達成共識,或存在分歧及其程度。

政策變更步調預測機制

從點陣圖解讀政策變更步調時,需要比較當前利率水準與未來預測值的差距,計算所需的政策變更幅度。

例如,若當前政策利率在5.00-5.25%區間,而多數FOMC參與者預測一年後適當利率約為3.9%,表示需要約1.25%的降息。若聯準會通常每次會議調整0.25個百分點,則需要5次降息。

考慮到年度8次FOMC會議,5次降息意味著超過半數會議將降息,顯示相對積極的貨幣寬鬆步調。透過這樣的分析,可以對聯準會政策變更的時機和步調獲得更具體的洞察。

2025年6月聯邦基金利率展望【最新】

2025年6月18日發布的最新SEP聯邦基金利率展望(中位數):

| 期間 | FF利率(中位數) | 較3月變化 |

|---|---|---|

| 2025年底 | 3.9% | 無變化(3月:3.9%) |

| 2026年底 | 3.6% | +0.2個百分點(3月:3.4%) |

| 2027年底 | 3.4% | +0.3個百分點(3月:3.1%) |

| 長期 | 3.0% | 無變化(3月:3.0%) |

資料來源: 2025年6月18日發布 Federal Reserve「Summary of Economic Projections」

經濟展望主要指標與3月的重要變化

同時發布的經濟展望主要指標(中位數):

實質GDP成長率(年增率):

- 2025年:1.4%(3月:1.7%)→ 下修0.3個百分點

- 2026年:1.6%(3月:1.8%)→ 下修0.2個百分點

- 2027年:1.8%(3月:1.8%)→ 無變化

- 長期:1.8%(3月:1.8%)→ 無變化

失業率:

- 2025年:4.5%(3月:4.4%)→ 上修0.1個百分點

- 2026年:4.5%(3月:4.3%)→ 上修0.2個百分點

- 2027年:4.4%(3月:4.3%)→ 上修0.1個百分點

- 長期:4.2%(3月:4.2%)→ 無變化

PCE通膨率:

- 2025年:3.0%(3月:2.7%)→ 上修0.3個百分點

- 2026年:2.4%(3月:2.2%)→ 上修0.2個百分點

- 2027年:2.1%(3月:2.0%)→ 上修0.1個百分點

- 長期:2.0%(3月:2.0%)→ 無變化

核心PCE通膨率:

- 2025年:3.1%(3月:2.8%)→ 上修0.3個百分點

- 2026年:2.4%(3月:2.2%)→ 上修0.2個百分點

- 2027年:2.1%(3月:2.0%)→ 上修0.1個百分點

展望變化顯示的重要轉折點

通膨黏性警戒加強: PCE、核心PCE在所有期間均被上修,顯示通膨壓力比預期更具黏性。特別是2025年核心PCE預測上修至3.1%,反映基調通膨的根深蒂固。

成長展望下修: 實質GDP成長率在2025年、2026年都被下修,預期經濟成長放緩。這顯示金融緊縮效果開始對經濟活動產生影響。

失業率上升預期: 所有期間的失業率預測都被上修,反映勞動市場軟化預期。這成為充分就業目標的憂慮因素。

利率展望謹慎化: 2026年以後的利率展望被上修,顯示受通膨黏性影響,降息步調將更加謹慎。

停滯性通膨憂慮抬頭

本次展望修正最值得關注的是,成長率下修的同時通膨率被上修。這顯示對成長放緩下通膨持續的警戒,令人聯想到1970年代的停滯性通膨情況。

對聯準會而言,這種情況使政策運作極其困難:

- 急於降息: 通膨重燃風險

- 延遲降息: 景氣衰退惡化風險

貨幣政策方向分析

從最新SEP解讀的貨幣政策方向:

漸進但謹慎的降息階段: 雖然預期2025年底前降息,但受通膨黏性影響,預計採取比3月時更謹慎的方針。

數據依賴政策運作重要性擴大: 展望修正幅度相對較大,顯示未來政策立場可能根據經濟指標靈活調整。

2%通膨目標達成延遲: 核心PCE預計到2027年都將超過2%目標,聯準會物價穩定目標的達成可能需要更長時間。

點陣圖分散程度顯示的政策不確定性

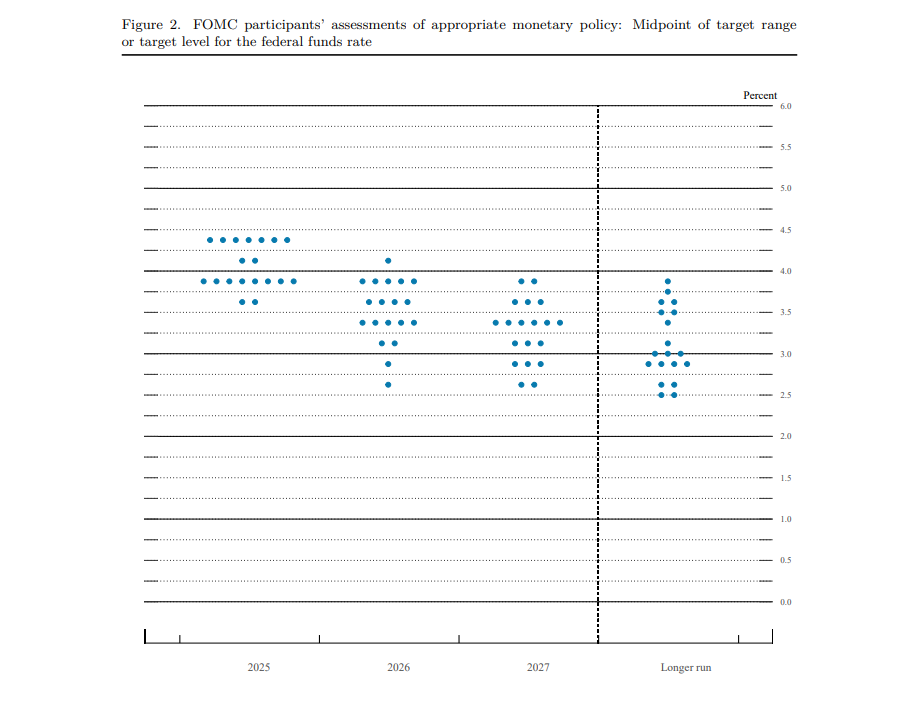

資料來源: 2025年6月18日發布 Federal Reserve「Summary of Economic Projections」(fomcprojtabl20250618.pdf) Figure 2. FOMC participants’ assessments of appropriate monetary policy: Midpoint of target range or target level for the federal funds rate

觀察點陣圖可見,各年參與者間的預測有相當分散:

- 2025年底: 分散在3.6%~4.4%區間

- 2026年底: 分散在2.6%~4.1%區間

- 2027年底: 分散在2.6%~3.9%區間

這種分散顯示:

- 對政策變更時機的意見分歧

- 經濟展望不確定性高

- 對通膨動向的不同評估

風險因素與政策運作課題

聯準會目前面臨的主要課題:

通膨黏性: 基調通膨壓力持續是最大憂慮,以服務業為中心的價格上漲壓力根深蒂固,限制政策運作空間。

成長與就業平衡: 在成長率放緩與失業率上升同時預期下,需要避免過度金融緊縮導致景氣惡化,同時抑制通膨的困難平衡。

供給限制風險: 地緣政治風險和能源價格波動等外部意外衝擊,可能引發成本推動型通膨和停滯性通膨的風險也受到警戒。

總結

聯準會的點陣圖超越單純利率預測,是反映FOMC參與者經濟認知與政策哲學的重要指標。

2025年6月的最新SEP顯示以下重要變化:

- 對通膨黏性警戒加強

- 經濟成長放緩預期

- 更謹慎的降息方針

- 停滯性通膨憂慮抬頭

實際政策運作將仔細觀察經濟指標走勢,採取數據依賴的方式進行。對投資人和市場參與者而言,點陣圖是重要指引,但也需要注意可能因經濟情勢變化而靈活調整。

特別是在通膨黏性與成長放緩同時進行的現況下,聯準會的政策運作將比以往更加困難,市場波動性也可能提高。

資料來源: 2025年6月18日發布 Federal Reserve「Summary of Economic Projections」(fomcprojtabl20250618.pdf) Table 1 中位數值