本週全球市場將迎來美國CPI、多國GDP數據、美俄首腦會談等關鍵事件。在當前「金髮女孩」行情延續下,投資人需特別關注通膨數據與就業指標能否維持市場樂觀情緒。

目錄

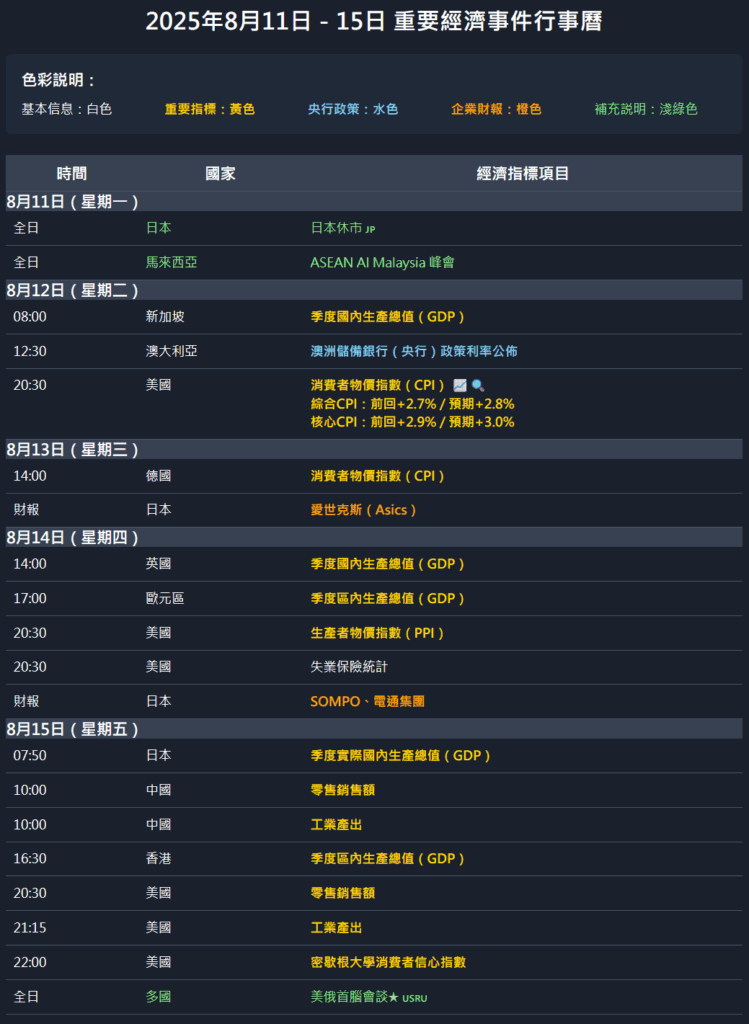

【8月11日(星期一)】

日本休市 🇯🇵

【8月12日(星期二)】

| 前次 | 預期 | |

|---|---|---|

| 綜合 | + 2.7% | +2.8% |

| 核心 | + 2.9% | + 3.0% |

【8月13日(星期三)】

- 14:00 🇩🇪 德國 – 消費者物價指數(CPI)

【8月14日(星期四)】

- 14:00 🇬🇧 英國 – 季度國內生產總值(GDP)

- 17:00 🇪🇺 歐元區 – 季度區內生產總值(GDP)

- 20:30 🇺🇸 美國 – 生產者物價指數(PPI)

- 20:30 🇺🇸 美國 – 失業保險統計

【8月15日(星期五)】

- 07:50 🇯🇵 日本 – 季度實際國內生產總值(GDP)

- 10:00 🇨🇳 中國 – 零售銷售額

- 10:00 🇨🇳 中國 – 工業產出

- 16:30 🇭🇰 香港 – 季度區內生產總值(GDP)

- 20:30 🇺🇸 美國 – 零售銷售額

- 21:15 🇺🇸 美國 – 工業產出

- 22:00 🇺🇸 美國 – 密歇根大學消費者信心指數

- 🌐 美俄首腦會談★ 🇺🇸🇷🇺

※以上時間均為香港時間

市場現況

股票、債券、貨幣市場均缺乏明確材料,但日本股市透過TOPIX創新高,再次確認整體強勁力道。受美國就業數據疲軟影響,4日(週一)急跌後形成下影線並迅速反彈,在技術圖表上成為良好的獲利了結。目前的上漲趨勢比2024年夏季前的半導體主導行情更為健全。債券市場近期順利通過30年期國債標售,目前未見重大憂慮。美股雖有估值偏高之處,但庫格勒Fed理事後任確定為過渡性的米蘭氏,暫時化解不確定性成為利好材料。

若能順利通過本週美國CPI與零售銷售數據,直到月底輝達財報前將沒有重大事件(傑克森洞會議被視為降息暗示活動)。外匯方面,投機性日圓多頭部位持續減少,加上實需美元買盤與日圓賣盤,基本面臨日圓貶值壓力,但在9月FOMC降息預期與日銀年內升息預期並存下,不致出現過度日圓貶值,整體處於非常舒適的狀況(金髮女孩行情)。

本週主要風險事件

美國CPI預期上調:本週首要風險事件是美國CPI超出預期。關稅通膨顯現與早期降息預期後退,恐對好調的股市造成衝擊。

美國零售銷售:同樣重要,但即使預期下調,若跌幅輕微,在「壞消息即好消息」邏輯下,市場可能將其視為催促9月降息的利好材料。

持續失業保險申領突破200萬:該指標(週四21:30發布)顯示求職困難人數,為經濟衰退先行指標之一。近期已升至190萬後段,較去年水準明顯惡化。若突破200萬大關,將再次喚起市場對美國就業疲軟的認知,恐引發股市下跌。

美俄首腦會談:預見性較低的事件,本週某時點舉行。烏克蘭澤倫斯基總統對排除其參與表達不滿,但美國急於說服俄羅斯。美國針對俄羅斯石油向印度、中國施壓,反映國內政治考量。目前對金融市場影響有限,但談判若破裂可能短期提升波動性。

美國關稅通膨何時顯現?

8月12日(週二)21:30發布的7月美國消費者物價指數CPI備受關注。川普政府關稅政策分階段推進,雖然對物價影響尚不明確,但鋼鐵、汽車等分野關稅導入數月後,金融市場對「關稅通膨」警戒感逐漸升高。

美國消費:底堅但最終需求減速

個人消費占美國GDP約7成,是判斷景氣動向的重要指標。8月15日(週五)21:30發布的7月零售銷售額為7-9月期GDP統計首月,格外受關注。7月有利條件包括亞馬遜Prime Day活動天數從2天延長至4天。雖然首日出現「年減41%」負面報導,但4天整體創下歷史最高銷售額。加上競爭對手大規模促銷與7月無大型颶風等天災影響,預期零售銷售將呈底堅表現。

日本:4-6月期GDP速報值

考量實質利率大幅負值,基本上支持日銀追加升息的條件已具備,關鍵在於植田總裁等人的謹慎程度。本週五發布的4-6月期GDP速報值屬滯後指標,對日銀金融政策不會產生直接影響。目前市場預期實質GDP將2季後重返正成長,若實質最終需求也轉正,將支持而非阻礙日銀追加升息。因此,若確認GDP堅調走勢,金融市場將進一步反映日銀年內升息預期,銀行等升息相關類股將重獲關注。