目錄

外匯交易中發生3種成本

你在外匯交易時,基本上發生3種成本。

- 點差

- 隔夜利息/融資成本

- 佣金

這篇文章將詳細解釋隔夜利息/融資成本的知識點。

外匯交易的成本 - 隔夜利息/融資成本的區別?

雖然隔夜利息與融資成本的詞彙不同、但是意思一樣。

根據外匯經紀商不同叫法不同。

在英語中有各種表達形式,比如"Overnight rate"、”Financing Cost”、"Rollover"、"Swap point"等、

中文叫做隔夜利息或者融資成本,一般意思是完成相同。

外匯交易的成本 - 隔夜利息/融資成本

隔夜利息/融資成本是2國間利率政策不同而產生的外匯交易的成本。

雖然寫成了成本、但是隔夜利息/融資成本有時候也可以獲利。

為什麼會產生隔夜利息/融資成本?

為什麼會這樣、又為什麼會發生隔夜利息/融資成本我們將一起說明。

外匯交易就是將2國貨幣進行兌換。

例如美元/日圓(USD/JPY)的貨幣對,買入美元賣出日圓,或者賣出美元買入日圓。

"買入美元賣出日圓"也就是"買進美國的貨幣,同時賣出日本的貨幣"的意思。

如果你購買貨幣,則可以得到該國家的利息,而如果你出售貨幣,則必須支付該國家的利息。

美國和日本的利潤政策不同,這個差異就作為隔夜利息/融資成本產生。

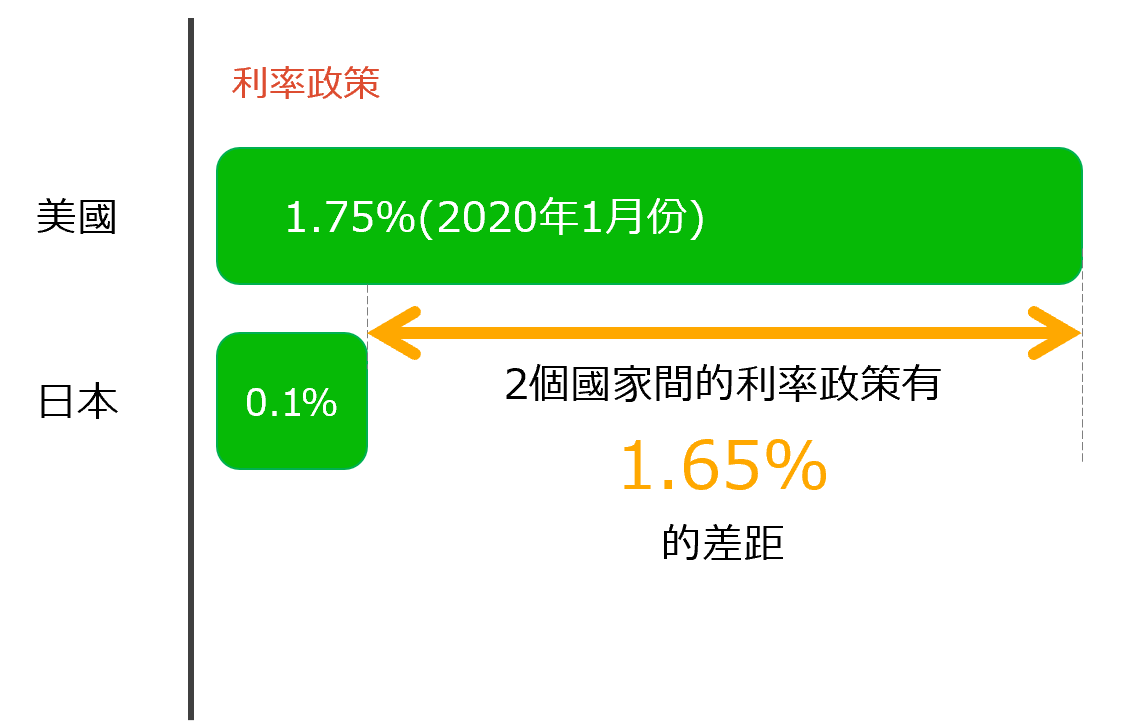

由於COVID-19情況發生了很大變化,以2020年1月的情況為例進行說明。

另外,為了更容易理解,將說明簡化了。

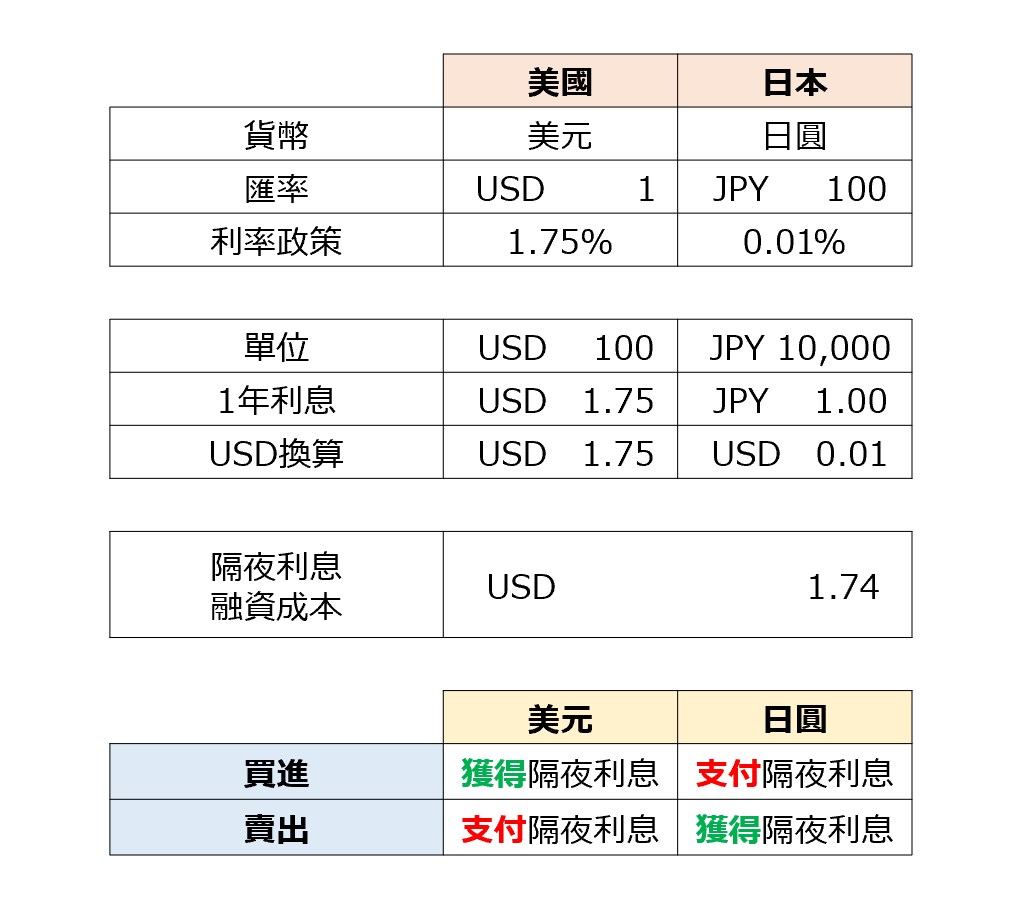

2020年1月時美國的利率政策為1.75%,日本的利率政策為0.1%,因此相差1.65%。

如果持有100美元,期限為一年,則1年後會變成101.75美元;如果持有10,000日元,期限為一年,則會變成10,001日元。

假設1美元可以兌換100日圓,外匯交易中持有了買入了100美元賣出了10,000日圓的倉位。

然後當收取1.75美元時,就要支付1日圓。

因為1日圓=0.01美元,因此差異就是1.75美元-0.01美元=1.74。

這個差異的1.74美元就作為隔夜利息/融資成本會獲得。

反之,持有賣出100美元買入10,000日圓的倉位。

然後會支付1.75時會收到0.01美元。

這個差異的1.74美元就作為隔夜利息/融資成本要支付。

隔夜利息/融資成本毎日都會發生

上面為1年為例,但是外匯交易的隔夜利息/融資成本是按照每天來計算的。

例如之前的例子,外匯交易中持有1天買入100美元賣出10,000日圓的倉位時,

1.74 / 365日 =0.0047美元,也就是獲得了0.0047美元的利息。

根據隔夜利息/融資成本選擇外匯經紀商的注意點

除了個例外、一般隔夜利息/融資成本對於選擇外匯經紀商並不是很重要。

理由為以下2點。

理由1

差異就是誤差範圍

每個外匯經紀商每天收穫或者支付的隔夜利息/融資成本都不同。

但是差異大嗎?實際上並沒有太大區別。差異就是誤差的範圍。

理由2

基於短期交易為前提

隔夜利息/融資成本的發生是要持倉超過1天。

例如在台北時間早上8點持有倉位、台北時間22點平倉,那麼就不會產生隔夜利息/融資成本。

因為持倉不超過1天就不會產生隔夜利息/融資成本,因此沒必要考慮。

*隔夜利息/融資成本產生的時段與選擇的外匯經紀商以及商品/通貨對不同而有差異,因此有必要注意。

有什麼例外?

上面写到了"除了個例外"。那麼,什麼時候選擇外匯經紀商時隔夜利息/融資成本會成為重要的因素呢?

就如說明一樣,利息高的貨幣與利息低的貨幣交易時,可能收益僅為隔夜利息/融資成本。

比如土耳其里拉(TRY)與南非蘭特(ZAR)是很有名的高利潤貨幣,

從2018年中至2019年中,土耳其的利率政策高達24%。

由於日本一直都是0.01%,所以兩者之間的差額為23.999%,因此,如果持有買入土耳其里拉(TRY)賣出日圓(JPY)的倉位,每天就會從隔夜利息/融資成本獲利。

持有較長時間的這種倉位,隔夜利息/融資成本來獲利時,隔夜利息/融資成本的差異就成為重要的因素,因此建議要認真比較為好。

但是,我並不推薦這種方法。

總結

外匯交易中發生的成本“隔夜利息/融資成本”

- 由於2國間利率政策的差異而產生。

- 可能成為成本(損失),也可能成為收益

- 並不是選擇外匯經紀商的重要因素