鮑威爾記者會重點:關稅政策如何影響美國貨幣政策走向

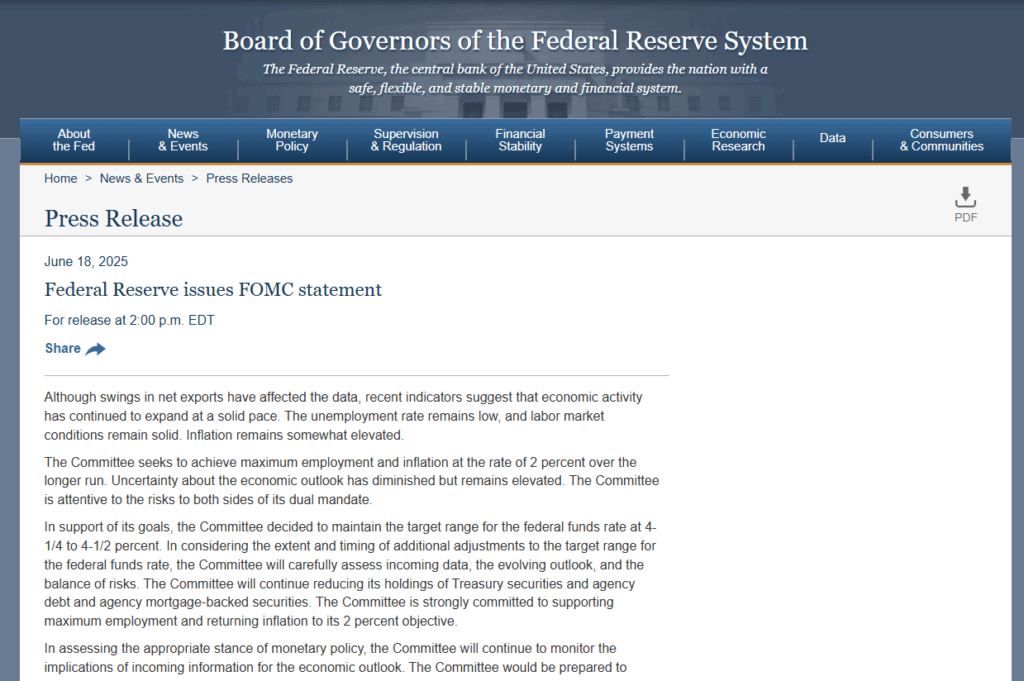

美國聯邦準備制度理事會(FRB)在6月的聯邦公開市場委員會(FOMC)會議中決定連續第4次會議維持利率不變。

市場關注的點陣圖(Dots Chart)顯示,2025年年內降息預期的中位數維持在3.9%(相當於2次降息)。

由於4月發布的川普關稅影響,市場預期年內降息展望可能從3月FOMC會議時的2次修正為本次的1次,但結果中位數預期得以維持,給人「沒有想像中那麼鷹派⋯⋯」的印象。

另一方面,深入觀察點陣圖和經濟展望(SEP)的內容後,也產生「話雖如此,也不算是鳩派吧⋯⋯?」的印象。

本文將包含鮑威爾主席記者會內容,簡要總結2025年6月FOMC會議內容,並探討下次會議之後的展望。

要旨

- 政策利率維持在4.25-4.50%

- 2025年年內降息預期中位數維持「2次」,但維持現狀派增加

- 經濟展望(SEP)受川普關稅影響而朝負面方向修正:(1)GDP惡化、(2)失業率惡化、(3)通膨上升,但修正幅度有限,金融市場未出現混亂

- 鮑威爾主席在近期降息判斷上重視「通膨確實下降」

- 鮑威爾主席:「關稅影響尚未出現,今夏就能知道」

- 下次7月FOMC維持利率的可能性很高,9月FOMC取決於關稅政策動向,但利率期貨市場預期有6成機率降息(可能期待8月下旬舉行的傑克森洞會議上暗示降息)

關稅影響視為「暫時性」的觀點占主導

本次SEP中,實質GDP預期下調,失業率和通膨指標預期上調。所有指標都對2025年第4季和2026年第4季的近期兩年進行了修正,因此給人SEP變化相對較大的印象。這是因為從上次SEP發布的3月FOMC到本次6月FOMC期間,川普關稅政策發布,經濟展望的不確定性增加所致。

SEP預期修正的印象如下:

實質GDP預期〈下調〉:不僅2025年,連2026年都因關稅導致經濟成長下滑是負面因素,但國際貨幣基金組織(IMF)等各種預測早已發布美國GDP下滑預期,因此並無意外。

失業率預期〈上調〉:包括今年在內的近期3年預期都被上調(=惡化),但修正後的4.5%這個數字本身仍處於低水準。就業情勢惡化有限的觀點並沒有特別的負面影響。

物價預期〈上調〉:受川普關稅影響而從上次預期上調,但2025年第4季價格加速上漲、2026年第4季減速的大趨勢沒有改變。雖然物價頑固性導致的謹慎降息態度對金融市場是負面因素,但FRB認為關稅影響是暫時性的觀點,作為未來政策修正將朝降息方向的證據,給予了一定的安心感。

由於本次SEP事前就預期會朝美國經濟負面方向修正,按預期的修正整體上並無意外。此外,最壞情況下擔心的「通膨再加速」——即2026年物價預期較2025年進一步加速的情況並未出現,雖然物價水準被提高,但維持了2026年因基期效應導致年增率減速的預期。政策修正方向維持「降息」,對金融市場給予了一定的安心感。

不過,針對受近期通膨減速和勞動市場溫和惡化影響而金融市場期待的「提早降息」,鮑威爾主席如下表示予以制約:

「(通膨減速或失業保險統計惡化等)看過去的數據,可能會得出應該讓利率水準更趨於中性的結論。但是,我們預期未來幾個月會出現一定程度的通膨壓力,需要這樣前瞻性地思考。」

意思是「雖然能理解金融市場的期待,但只要通膨壓力不消失,就不會那麼容易做出降息的判斷」。這種模糊感確實讓人覺得關稅政策實在令人困擾。

霧中預測,降息展望分歧

受SEP修正影響,顯示利率預期的「點陣圖」整體朝鷹派修正。雖然2025年預期的中位數維持「年內2次降息」,但從內容可以明顯看出謹慎派增加了。年內不降息,即「維持現狀」的成員從上次4人增加到本次7人。另一方面,預期「2次降息」的成員從上次9人減少到本次8人。透過中位數的計算方法,勉強維持了年內2次降息的預期。

對於有成員主張不降息,也有成員主張降息2次,分歧擴大的情況,鮑威爾主席在記者會上如此回應:

「分歧是常有的事。通膨走向一定程度確定後,預測的分歧也會縮小。現在還處於霧中預測的階段。」

鮑威爾主席對川普政府關稅政策的風險程度也表示了「4月時點最大,現在已稍微下降」的偏鳩派觀點,但整體而言「難以預測」的狀態似乎沒有改變。連即將過半年的2025年預期都是這種狀況,對於2026年和2027年的預期,應該認為幾乎是摸索階段,只能大概了解方向性。

考慮到7月上旬預定的追加關稅適用寬限期限和8月中旬預定的美中關稅緩解措施期限,鮑威爾主席如下表示,9月發布下次SEP的會議值得關注:

「到目前為止並不預期關稅影響會大幅顯現,實際上也沒有那麼明顯地出現」

「今後幾個月將確認其影響」

「特別是今夏期間,我認為能了解關稅的許多情況」

關於追加關稅和美中關稅,部分地區也出現延長期限的討論,關稅的不透明性拖得越久,霧難以散去的風險就越高。此外,鮑威爾主席在記者會上略帶怨懟地表示「如果沒有關稅,現在或許已經能降息了⋯⋯」。嗯,這應該是真心話。

美國經濟會感受到痛苦嗎

投資者關心的不僅是通膨再加速或降息預期後退,還有可能導致短期衝擊的美國經濟硬著陸。

對此,鮑威爾主席雖然沒有準確說明展望,但基於近期經濟情勢良好的前提,對關稅對消費者的影響如下表示:

「關稅的成本必須有人承擔,其中一部分最終會成為消費者的負擔」

「最終成為消費者負擔」意味著「消費者物價上升」,也就是說川普關稅會讓消費者感受到痛苦。不過,由於利率在相對高水準推移導致的經濟硬著陸,目前既不是迫在眉睫的情況,也不是包含在展望中的情況,因此沒有明確表達。

相反地,鮑威爾主席將目前的利率水準表述為「稍微緊縮性」而非「緊縮性」,看起來並不認為利率有那麼高。關於房貸利率的高檔持續,房價上漲本身正在減速,FRB認為「消除對通膨的擔憂是最重要的工作」。為此,稍微高一點的利率水準是可以接受的吧。

本次FOMC及鮑威爾主席記者會給人的印象是,近期的通膨減速是因為關稅影響尚未出現,鮑威爾主席以及許多FOMC成員「還想確認通膨動向」。除非就業情勢大幅惡化,否則似乎不會急於降息(個人認為連9月會議的降息都很可疑)。

美元兌日圓朝日圓貶值方向反應,但由於FRB政策維持降息方向性,日圓貶值的動向本身有限。鮑威爾主席記者會結束後約在1美元兌145.09日圓左右,因此日銀對於「日圓貶值加速 → 通膨風險上升」的可能性暫時降低,應該鬆了一口氣。雖然在投機勢力日圓賣壓逐漸上升中存在緊張感,但無論是FRB(降息)還是日銀(升息),在政策判斷方面都還有時間餘裕。

延伸閱讀