國際金融三難困境解析:聯準會政策如何影響全球匯率股價?

目錄

三個政策目標無法同時實現

聯準會(FRB)作為全球最大經濟體美國的中央銀行,對世界金融市場具有巨大影響力。要理解這一點,可以從經濟學中的「國際金融三難困境」(又稱三元悖論或不可能三角)來思考,就能看清其中的機制。

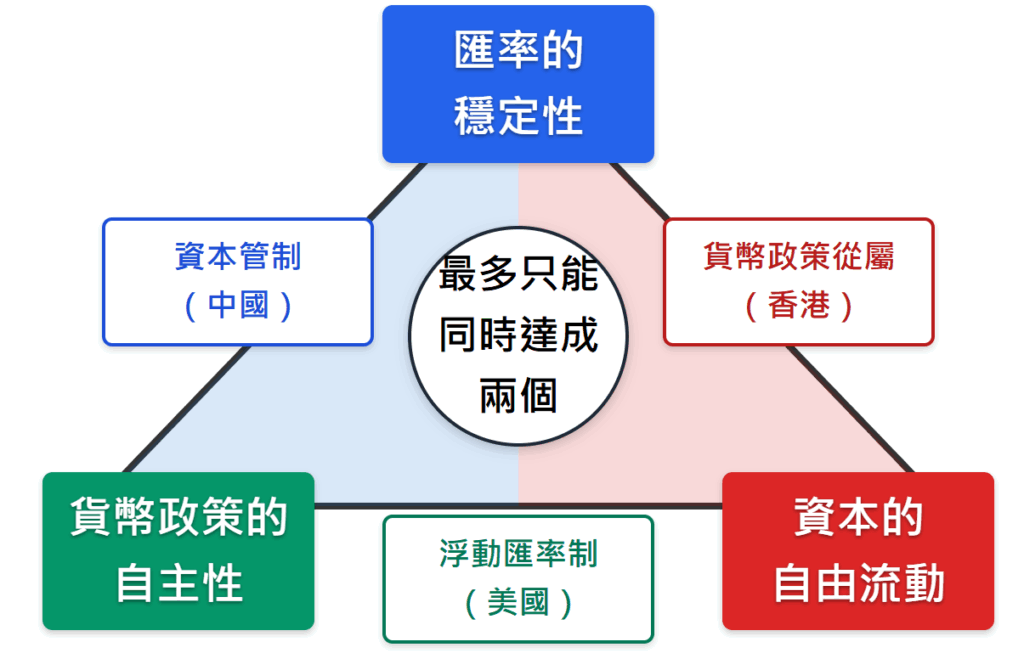

「國際金融三難困境」是指在國際經濟中,三個政策目標無法同時達成的經濟學原理。這三個目標是:

- 匯率的穩定性

- 貨幣政策的自主性

- 資本的自由流動

其中,最多只能同時達成兩個目標,必須放棄其中一個。讓我們具體來看看。

模式①:匯率穩定 + 貨幣政策自主性 → 資本管制

選擇這兩個目標的國家,會通過將本國匯率與特定貨幣掛鈎,或限制匯率變動範圍等政策來穩定匯率。同時,能夠不受他國影響地實施利率、貨幣供應量等貨幣政策。

但是,為了達成這一點,必須限制資本的流入和流出,阻隔他國的影響。因此,無法實現資本的自由流動。

實例:中國的資本管制策略

中國長期以來為了穩定人民幣對美元匯率,同時維持貨幣政策的自主性,對資本流動設置了嚴格管制。然而,隨著經濟發展,中國正逐步推進資本自由化,正面臨三難困境的制約。

模式②:匯率穩定 + 資本自由流動 → 貨幣政策從屬

在這種情況下,可以實現匯率的穩定化和資本的自由流動。但是,貨幣政策的自主性會喪失。

這是因為當本國貨幣與他國貨幣掛鈎時,必須配合作為基準的貨幣國的貨幣政策。此外,在經濟上還需要通過匯率干預等手段來穩定匯率,因此不得不放棄本國貨幣政策的自主性。

實例:香港聯繫匯率制度

香港自1983年起採用美元聯繫匯率制度(貨幣發行局制度),最初是1美元=7.8港元的固定制,但從2005年開始改為1美元=7.75~7.85港元的浮動區間制。這是在1997年主權移交前政治不確定性導致港元不穩定時採取的穩定措施,至今已持續40多年。

由於美元聯繫匯率制,香港的貨幣政策基本上必須追隨美國聯準會的貨幣政策。

實例:墨西哥貨幣危機

墨西哥從1991年開始採用「爬行區間制」的匯率區間制,限制披索的變動幅度。在這種制度下,由於設定的貶值率低於內外通脹率差,導致披索實質升值,造成巨額經常帳逆差。

貨幣政策事實上必須配合美國政策,1994年12月20日15%貶值後,披索價值減半,12月22日改為浮動匯率制。

實例:歐元區的貨幣統合

不僅是匯率穩定,更進一步實行貨幣統合的情況下,同樣基於相同理由無法擁有本國貨幣政策的自主性。廢除本國貨幣、統合為單一貨幣的歐洲歐元區就是這個例子。

實例:1997年亞洲金融風暴

在亞洲地區,1997年的亞洲金融風暴也是三難困境的典型例子。泰國、韓國、印尼等國在維持實質美元掛鈎制的同時允許資本自由流動,因此受到投機攻擊而陷入貨幣危機。台灣當時因採用相對靈活的匯率政策,避免了大的混亂。

模式③:貨幣政策自主性 + 資本自由流動 → 浮動匯率制

在這種情況下,維持貨幣政策的獨立性同時允許資本自由流動,其調整會通過匯率變動來體現。

例如,在A國維持政策利率不變的情況下,如果B國升息,可自由流動的資本會為了尋求更高利率而流出到B國。此時,A國貨幣的資本會在A國外匯市場換成B國貨幣,因此A國貨幣賣出、B國貨幣買入的動向加速,匯率變成A國貨幣貶值、B國貨幣升值,匯率的穩定性就會喪失。

放棄「匯率穩定」的現代社會

從國際金融三難困境的角度來看第二次世界大戰後的世界經濟,可以看出一個趨勢。

1944年以美國為中心形成了布雷頓森林體系,金美元本位制正式啟動。將各國貨幣與美元掛鈎,最終與黃金掛鈎的方法雖然實現了匯率的穩定化,但各國不得不放棄貨幣政策的自主性或資本的自由流動。

在試圖同時實現兩者的過程中,最終放棄匯率穩定化的就是現在的國際社會。採用美元掛鈎制(固定匯率制)的國家和地區也大幅減少了。

現在的國際社會是在維持貨幣政策的自主性和資本自由流動的同時,中長期地謀求匯率的穩定,而不是像過去那樣主要通過外匯市場干預來穩定匯率。

聯準會政策對亞洲地區的影響

聯準會的政策變化對香港、台灣等亞洲地區的金融市場產生直接影響:

- 香港:由於聯繫匯率制,聯準會升息直接導致香港利率上升

- 台灣:雖然通過浮動匯率制進行匯率調整,但會產生資本流出壓力

- 整個地區:美元走強影響出口競爭力和資本流動

總結:對投資者・企業的啟示

理解國際金融三難困境可以:

- 預測聯準會政策變化對各國的影響

- 理解各國匯率・貨幣政策的制約

- 運用於投資判斷和企業資金調度策略

在現代國際金融體系中,沒有任何國家是完全自由的,都在三難困境的制約中選擇最適合的政策組合。有了這種理解,就能更深入地理解聯準會政策變化對世界經濟的擴散效應。