川普政府的「一個大而美的法案」(OBBB)中,最具革命性且備受關注的是「創新減稅」(Subtitle A, Part 2)部分。

本文將深入探討小費收入的聯邦所得稅扣除與加班費的聯邦所得稅扣除政策。

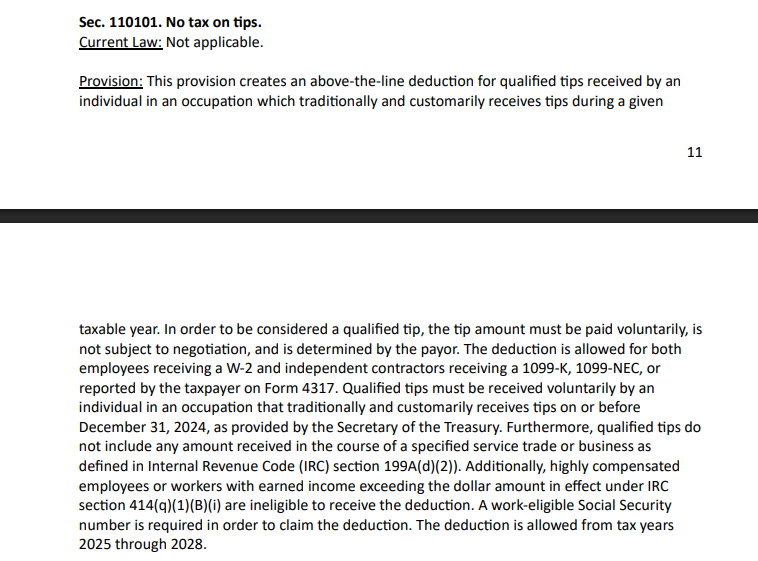

小費、加班費減稅政策詳細內容

對象:年收入16萬美元以下的勞工

小費收入和加班費的聯邦所得稅扣除對象限定為年收入16萬美元以下的勞工。

這個金額設定極具戰略意義。

美國家庭年收入中位數約為7萬美元,16萬美元的上限涵蓋了中等收入階層的前20-25%。

換言之,在排除富裕階層的同時,將中產階級的大部分納入受益範圍,是個巧妙的平衡點。

特別重要的是,這個收入限制使得部分管理職和高技能職位也被納入對象。

過去不符合加班費給付對象的年收入5-6萬美元服務業經理級員工,也有可能透過這項制度實質增加實領收入。

適用期間:2025-2028年(4年限時措施)

這項政策設定為2028年前的限時措施,受到預算調整規則(Budget Reconciliation)的伯德規則限制。

但在政治上也是巧妙的設計。

2028年正好是下一屆總統選舉年。

也就是說,這項制度的延續與否將成為2028年選舉的重要爭點,為共和黨創造有利的政治環境。

選民將收到「想要延續這項福利就投票給共和黨」的明確訊息。

工作資格SSN要求的意義(與移民政策連動)

使用這項制度需要提供具有工作資格的社會安全號碼(Work-Eligible Social Security Number)。

這不僅是單純的行政程序,更是與川普政權移民政策密切連動的重要要求。

透過這項要求,非法就業者無法享受制度福利。換言之,這是為了相對提升合法勞工的薪資競爭力,削弱勞動市場中非法就業者的競爭優勢。

這是「美國勞工優先」政策的具體體現,巧妙結合了對勞工階層的直接支援與移民政策的嚴格化。

重要限制:社會保障稅持續課稅

這項政策最重要的特徵是並非「完全免稅」。

雖然從聯邦所得稅中扣除,但社會保障稅(Social Security稅)和聯邦醫療保險稅仍維持課稅對象。

雇主也必須繼續履行FICA稅的源泉扣繳義務。

也就是說,勞工實際的稅負減輕為:

- 聯邦所得稅率(12-37%)部分減輕

- 社會保障稅・聯邦醫療保險稅(員工負擔部分7.65%)持續課稅

- 州所得稅(因州而異)的影響不明

FICA稅(社會保障稅6.2% + 聯邦醫療保險稅1.45%)總額為15.3%,但這是包含雇主負擔部分(7.65%)的數值。員工實領計算時僅考慮員工負擔部分(7.65%)。

對象職種與影響規模

主要對象:餐飲業、飯店業、美容業、配送業等

餐飲業將成為最大受益行業。美國餐飲業從業人員約1,500萬人,其中許多人依賴小費收入。在現行制度下,小費收入也是一般所得的課稅對象,但透過這項扣除,服務生的聯邦所得稅負擔將大幅減輕。

飯店業中,客房清潔、門房、禮賓等服務職將受益。特別是在高級飯店,小費收入超過基本薪資並不罕見,所得稅扣除效果相當大。

美容業(理髮廳、美容院、美甲沙龍等)也是重要對象。這些行業中,服務提供者多以個人事業主或委託契約形態工作,小費占收入的很大部分。

配送業中,食物外送、亞馬遜配送等零工經濟勞工成為對象。對於新冠疫情後急速擴大的這個領域勞工而言,小費扣除將成為收入提升因素。

不過,會計、醫療、法律、金融、顧問等高額報酬專業職種被排除在小費扣除對象之外。

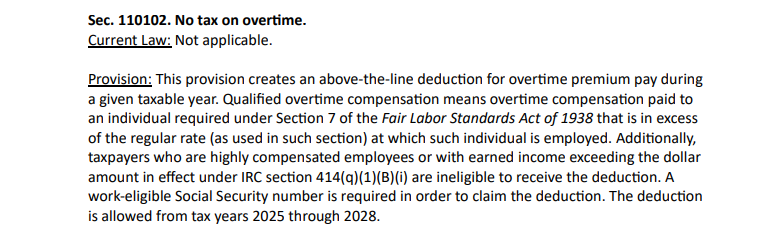

製造業加班費扣除對工廠勞工的福利

加班費扣除對製造業工廠勞工具有特別重大的意義。

在美國,公平勞動基準法(Fair Labor Standards Act, FLSA)規定,超過週40小時的勞動必須支付最低1.5倍的加班費。這個加班部分成為聯邦所得稅扣除對象,將提升工廠勞工的實領收入。

美國加班費制度與具體實領計算

1.5倍加班費說明

如前所述,FLSA規定超過週40小時的勞動必須支付最低1.5倍的加班費。以下將以具體數字來說明這項制度。

- 正常工作時間(週40小時以內):時薪25美元

- 加班時間(超過週40小時):時薪25美元 × 1.5倍 = 37.5美元

這個1.5倍加班費是法定義務,雇主必須支付。OBBB法案是將這個法定加班費部分從聯邦所得稅中扣除的制度。

具體實領計算比較

時薪25美元的工廠勞工進行週10小時加班的比較:

| 項目 | 計算式 | 現行制度 | 新制度(OBBB) |

|---|---|---|---|

| 加班費總額 | 25美元 × 1.5倍 × 10小時 | 375美元 | 375美元 |

| 聯邦所得稅 | 375美元 × 22% | -82.5美元 | 0美元(扣除) |

| FICA稅(員工負擔部分) | 375美元 × 7.65% | -28.7美元 | -28.7美元 |

| 實領金額 | 375美元 – 稅金 | 263.8美元 | 346.3美元 |

| 實領增加額 | 新制度 – 現行制度 | – | +82.5美元 |

| 實領增加率 | 增加額 ÷ 現行實領 | – | +31.3% |

這對川普政權重視的「Rust Belt」(鐵鏽地帶)勞工階層是直接福利,具有重要的政治基盤鞏固意義。

推估受益人數與減稅總額

- 小費收入扣除對象:推估約400-500萬人

- 加班費扣除對象:推估約1,500-2,000萬人

年間總減稅額雖有推估,但由於社會保障稅持續課稅,減稅效果可能比當初設想的更有限。

特別值得注意的是,這項福利集中在所得階層的下位50-70%。

與過去減稅政策容易偏向上位10%富裕階層的福利相比,這是具有重分配效果的政策設計。

經濟・社會影響

對勞動誘因的效果

這項政策透過聯邦所得稅扣除對勞動供給產生正面誘因。

透過小費扣除,服務業從業人員提供更高品質服務的動機將提升。在現行制度下,即使努力獲得更多小費,課稅額也會增加,限制了邊際努力的報酬。透過扣除,努力將直接連結到實領收入增加,對服務品質提升產生強烈誘因。

加班費扣除將提升勞工的加班意願。雖然社會保障稅持續課稅,不如完全免稅那麼戲劇性,但透過聯邦所得稅負擔減輕,加班誘因仍會提升。

薪資結構變化的可能性

這項政策可能為美國薪資結構帶來變化。

小費基礎薪資的普及擴大:目前未採用小費制度的行業,為了活用這項扣除福利,可能考慮導入小費制度。零售業、個人服務業,甚至部分專業服務業,可能以「服務費」或「成果連動薪資」形式引入小費元素。

基本薪資 vs 小費的平衡變化:餐飲業等可能朝向抑制基本薪資、提高小費依賴度的方向調整。這將使勞工收入更具成果連動性,可能擴大因服務品質產生的收入差距。

雇主的對應策略與申報義務

新的申報義務:雇主被課以在W-2表格和1099表格中另行申報qualified tips和qualified overtime的義務。這將增加企業的行政負擔。

源泉扣繳的持續:關於社會保障稅・聯邦醫療保險稅必須繼續履行源泉扣繳義務,預期薪資計算系統將複雜化。

小費制度的戰略性導入:企業很可能為了在抑制總人事費的同時增加員工實領,重新檢討薪資體系。預期透過減少基本薪資、提高小費・加班費比重來最大化稅制福利的策略。

國際比較

歐洲各國的小費文化・稅制比較

德國:小費稱為「Trinkgeld」,一般為10-15%。稅制上視為「贈與」,年間一定額度(約600歐元)以內免稅。

法國:服務費(15%)法定包含在費用中,追加小費金額不多。小費收入原則上為課稅對象,但實際掌握・課稅有限。

英國:小費很普遍,但稅制上視為一般所得處理。不過,非透過雇主的小費申報義務實效性較低。

北歐各國:小費文化有限,服務費一般包含在價格中。稅制上也無特別待遇。

美國的新政策是以聯邦所得稅扣除形式的優惠,雖非完全免稅,但在已開發國家中是值得關注的制度設計。不過,由於社會保障稅持續課稅,與其他國家比較時的優惠程度比當初設想的更有限。

重要要點

公平勞動基準法(FLSA)的加班費規定

- 法定義務: 超過週40小時的勞動必須支付最低1.5倍加班費

- 適用對象: 大部分時薪勞工(部分管理職等除外)

- 計算基準: 正常時薪 × 1.5倍 × 加班時間

OBBB法案的實際福利

- 週實領增加: 82.5美元(上述例子的情況)

- 月間換算: 約330美元增加(以月4週計算)

- 年間換算: 約4,290美元增加

限制事項

- 社會保障稅持續課稅: 非完全免稅

- 年收入16萬美元限制: 高收入者為對象外

- 適用期間: 2025-2028年限時措施

- 工作資格SSN要求: 僅限合法勞工

總結

過去共和黨的減稅政策主要以富裕階層的所得稅率調降和企業減稅為中心,目標是透過「涓滴效應」推升整體經濟。然而,OBBB的小費收入聯邦所得稅扣除和加班費聯邦所得稅扣除,轉向重視對勞工階級直接福利的「勞動家庭優先」政策。

不過,由於社會保障稅持續課稅,制度福利比當初設想的更有限。即便如此,週約80美元的實領增加,對許多勞工而言仍是有意義的改善。

川普政權明確提出策略,不是對華爾街富裕階層,而是透過對每天流汗工作的「普通美國人」直接提供福利的政策,將共和黨支持基盤擴大到中等收入階層・勞工階層。