美國政府預算期限、ADP和非農等就業統計,以及日本的自民黨總裁選舉值得關注。

特別是自民黨總裁選舉將對10月6日之後的日本股票市場產生重大影響,也就是說會對我持有的汽車、能源、銀行、金融等日本股票資產產生重大影響。

讓我們一起來看看下週的時程安排和各方面的新聞吧。

【9月29日(週一)】

- 13:30 🇯🇵 日本央行 野口委員演講@札幌商工會議所

- 17:00 🇪🇺 歐元區 – 消費者信心

【9月30日(週二)】

- 07:50 🇯🇵 日本 – 工業產出

- 07:50 🇯🇵 日本央行 – 貨幣政策會議主要意見(9月18・19日)

- 09:30 🇨🇳 中國 – 製造業採購經理人指數(PMI)

- 09:45 🇨🇳 中國 – 財新製造業・服務業採購經理人指數(PMI)

- 12:30 🇦🇺 澳大利亞 – 澳洲儲備銀行(央行)政策利率公布

- 14:00 🇬🇧 英國 – 季國內生產毛額(GDP)

- 21:00 🇺🇸 美國 – 凱斯-席勒房價指數

- 22:00 🇺🇸 美國 – JOLTS職缺數

美國政府預算期限

【10月1日(週三)】

中國國慶節長假開始(1日~8日 休市) 🇨🇳

- 07:50 🇯🇵 日本 – 日本央行短觀調查

- 17:00 🇪🇺 歐元區 – 消費者物價調和指數(HICP)

- 20:15 🇺🇸 美國 – ADP就業統計

- 22:00 🇺🇸 美國 – ISM製造業景氣指數

【10月2日(週四)】

中國休市 🇨🇳

- 14:35 🇯🇵 日本央行內田副行長演講@全國證券大會 🎙️

- 20:30 🇺🇸 美國 – 首次申請失業保險人數

【10月3日(週五)】

中國休市 🇨🇳

- 09:05 🇯🇵 植田和男日本央行行長發言

- 20:30 🇺🇸 美國 – 非農就業人數變化

- 22:00 🇺🇸 美國 – ISM非製造業景氣指數

【10月4日(週六)】

🇯🇵 日本自民黨總裁選舉投票開票(決定下任日本首相)

※以上時間均為台北時間

下星期的重點

美國股市

9月前半表現良好的美國股市,在9月後半陷入停滯。美國國會預算審議的政治遊戲所伴隨的美國政府關門成為眼前的憂慮因素。川普政權陸續拋出的關稅、管制話題也成為股市的負擔。

能夠證明美國股市高估值合理的唯一依據「企業獲利的良好表現」,隨著10月財報季節的臨近,也將再次面臨市場的嚴格審視。

10月前半本來就是波動較大的時期,市場警戒度也較高,這點不可忘記。

由於美國就業統計可能呈現「或許基礎穩固」的看法,市場對降息的預期逐漸降低,焦點轉向12月會議是否降息。

美國國會動態

川普總統與共和黨主流派採取「不需要與民主黨協商。應該接受我們的方案」的姿態。

相較於外敵,說服共和黨強硬派「自由黨團」議員更為重要。另一方面,民主黨則抱怨「共和黨不願協商」。

看起來難以早期解決,在9月30日期限前能否達成協商情勢微妙。

美國僱用情勢

失業保險統計穩健推移,看來能避免急速惡化。

ADP就業統計與美國勞工部就業統計的市場預測都相當穩健。若結果如市場預期,預計今年12月和明年的降息預期將進一步降低。因降息預期降低導致美國股市調整受到關注。

假如僱用情勢急速惡化,降息預期雖會維持,但已經以積極降息預期為引擎讓股價上漲到一定程度。直到10月第2週企業財報季節正式開始前,股價上漲因素較少。

美國企業景氣感

ISM製造業景氣指數預計小幅改善。不過,在川普關稅新消息不斷出現的情況下,抑制僱用的可能性高,相較於綜合指數的動向,更想關注內容。非製造業預測持平。只要不大幅偏離預測,就不太可能成為市場的明確材料。

日本股市

總裁選舉是最大關注事項,但從中途過程難以預測結果,平日先消化日銀事件。在日經平均股價4萬5000日圓台的高價位下,日銀事件中關注追加升息的時機感。總裁選舉中,高市氏是否當選總裁是主要議題。

日本央行關鍵人發言

有9月會議主要意見、植田總裁・內田副總裁的發言。由於10月中旬以後還有日銀事件等待,不需急於營造10月會議的緊迫感(可能升息的態度),植田總裁可能會如同前次會議結束後的記者會一樣,以模糊表態結束。

在穩健的美國經濟情勢下,目前超過200MA的美元日圓匯率若進一步明確超過1美元150日圓水準,圓貶持續進行的話,將不得不暗示早期升息,因此被意識為股市的風險事件。

自民黨總裁選舉

各種民調顯示小泉氏領先,另一方面小泉陣營被懷疑資訊操作的一面已明朗化,形勢未明。此外,根據時事通信調查,國會議員選票方面林氏比高市氏更為優勢,實際上連進入決選投票的2名都未確定。在情況變數很大的情況下,下週10月2日預定在大阪舉行公開辯論會。

美國就業統計的看點與美國經濟・僱用情勢的現況

首先確認美國經濟・僱用情勢的現狀。9月25日(四)發表的失業保險統計,新申請和持續申請都低於市場預期,結果穩健。

失業保險統計的現況

新申請失業保險件數雖然在9月11日發表的數據急速惡化,但德州的增加僅是暫時的,目前已重新回歸平穩。

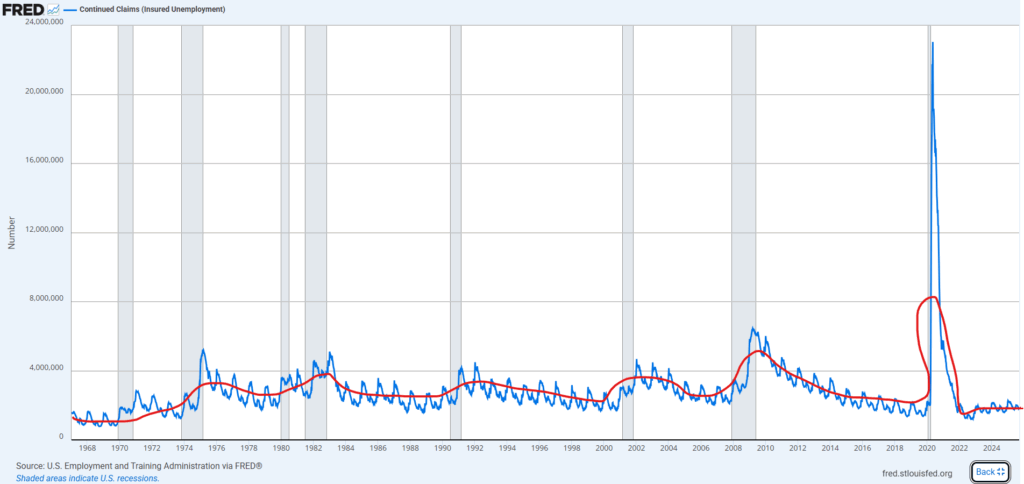

作為經濟衰退領先指標之一的持續申請件數,雖然過去3年間持續惡化趨勢,但速度極為緩慢。

從下圖確認顯示持續領取失業保險人數(持續受給人數)的數據,絕對數也維持在歷史低位,因此目前的僱用情勢雖然趨勢是「惡化」,但並非緊急狀況。在這個意義上,聯準會的降息也僅是「預防性質的」。

紅線是我為了大致了解趨勢而手繪的線條。

企業僱用動向

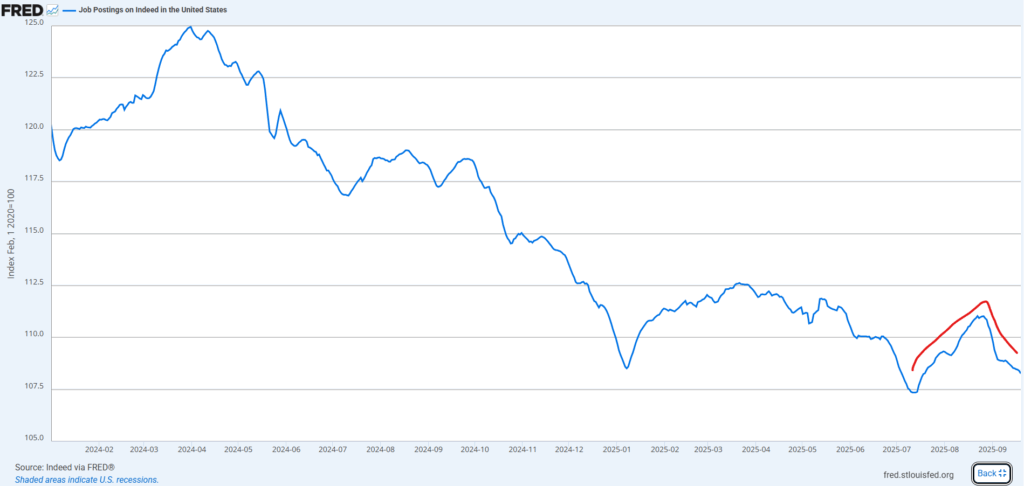

另一方面,從僱主方來看,作為下週發表的JOLTS職缺數領先指標的Indeed職缺數(週報),如下圖所示,結束了7月中旬至8月的增加期間,再次回到下降趨勢。顯示企業在一定程度上維持現有僱用的同時,對新僱用保持謹慎的情況。

企業對新僱用謹慎的理由在於川普關稅的不確定性,而當事的川普政權在本週內發表了對家具、大型卡車、醫藥品的關稅,此外還考慮對工作機械、醫療器械導入關稅,看起來沒有收斂的意圖。因此,除了「企業習慣現在的狀況」之外,沒有新僱用狀況好轉的素材,但那也需要時間。正如上述,分領域關稅接連不斷地出現。

此外,根據美國華爾街日報報導,半導體管制的第2波也即將推出。實際上不知道會實現到什麼程度,但至少不是正面消息,對於近來活躍的半導體股將成為負面因素。

新半導體管制計畫

補充

新半導體管制計畫(美國華爾街日報報導,9/26)

1. 以國內生產與進口1:1比例為目標的新關稅制度

川普政權正考慮以美國國內製造的半導體數量與企業從海外進口的半導體數量一致為目標的政策。因此,比例低於1:1的企業可能面臨關稅。

2. 以國家經濟安全為理由的供應鏈重組計畫

特別以減少對台灣等地緣政治風險高地區的依賴為目的,從經濟安全觀點提高美國國內半導體生產能力。預計將影響蘋果、戴爾等大企業,需要追蹤複雜的供應鏈。

3. 繼CHIPS法之後新的獎勵與壓力並用

除了已成立的CHIPS法補助款外,今後將活用關稅這個「威脅」促使企業進行國內投資。不過,部分高階半導體的國內生產困難,制度設計和例外措施的適用可能成為課題。

美國經濟與個人消費

儘管如此,美國經濟,特別是個人消費穩健,9月25日發表的4-6月季國內生產毛額(GDP)確定值中,實質個人消費成長率從修正值的前季比年率1.4%增大幅上調至2.5%增。關稅通膨使消費者物價逐漸上升的耐久財成長受到抑制,但另一方面非耐久財與服務的成長擴大。雖然不是全部都擴大成長率,但暫且可說是穩健。

10月就業統計預測

10月3日發表的美國就業統計市場預測值,非農就業人數前月比5.0萬人增(前回2.2萬人增),失業率4.3%(前回4.3%)。失業率在歷史低位持平,因此不會對聯準會的降息展望產生變化。

非農就業人數,本來預測就不可靠所以難以評論,但暫且5.0萬人增這個數字本身是少的。即便如此,預測比前回成長擴大,所以是市場不擔心僱用急速惡化的看法。平均時薪前年比3.6%上升(前回3.7%上升),成長率下降,因此關稅通膨長期化的擔憂有限。

ADP就業統計預測

作為類似指標,看表示民間僱用情勢的ADP就業統計預測值,這次9月分前月比5.0萬人增,與前回5.4萬人增大致持平。這邊雖然沒有強勢,但也不能說是底部破底的水準。

市場展望與聯準會政策

在美國消費基礎穩固與低調僱用成長並存的情況下,下週僱用相關指標若都如市場預期,將不會成為改變聯準會降息展望的材料。

市場開始納入「聯準會的降息比想像中更謹慎」的看法。

認為「對積極降息預期的降低」連結到目前美國股市的疲軟。

9月股市表現分析

從8月29日收盤到9月15日收盤的9月前半,S&P500指數表現為2.4%上漲,表現良好。

另一方面,從15日收盤到25日收盤則下跌0.16%。9月後半走弱這個異常現象的正戲,將是以美國政府機關暫時關閉相關的美國國會預算審議進展為主題的下週,因為月底事件與月初就業統計重疊,不容錯過。

補充

補充:美國國會動向(THE HILL報導,9/25)

1.川普氏取消與民主黨會談,政府關閉風險提高

川普前總統以「沒有成效」為由取消與民主黨領導層的政府關閉回避會談。因此10月1日政府關閉風險大幅提高。川普氏批評民主黨的要求「荒謬」,主張會談無意義。

2. 民主黨強烈反彈,相互推諉責任

舒默參議院院內總務、傑佛瑞斯眾議院院內總務批評會談取消,主張政府關閉發生時共和黨與川普氏應負責任。民主黨要求醫療保險補助延長、撤回醫療補助削減、解除外交支援資金凍結。

3. 共和黨與川普陣營將民主黨定位為「激進派」反駁

川普氏批評民主黨政策(高稅率、移民寬容、LGBT相關醫療費支援等)為「激進」,主張與自身的「美國優先」政策對立。共和黨方面主張民主黨的要求才是妨礙預算成立的原因,相互推諉責任的局面持續。