外匯經紀商的交易模式主要分為三種類型。

- 類型1:投機商號(Bucket shop)

- 類型2:NDD(無交易員模式)

- 類型3:DD(交易員模式)

這些交易模式雖然與投資者賺錢或賠錢其實沒有直接關係,但是若要長期從事外匯市場交易,最好還是了解一下經紀商的商業模式。

類型1:投機商號(Bucket shop)

美國約100年前存在一種稱作投機商號(Bucket shop)、類似賭場的地方。

顧客在這裡預測股票或商品(貴金屬或穀物等)的價格走勢,對價格的上下進行賭博。

不過業主(也就是運營賭場的公司)並不進行無保險用的保障交易(cover deal)。

因此,顧客賺的所有錢全來自業者的損失,相對地,顧客的所有損失就成了業者的利潤,呈現利益衝突的明顯結構。

這套機制實質上就和賭博一樣。

由於不進行保障交易(cover deal),所以市場變動帶來的風險(市場風險)全由業主自負。

換句話說,在這種商業模式下當顧客的利潤過大時就會導致業者破產。

類型2:NDD(無交易員模式)

所謂的NDD,是No Dealing Desk(無交易員模式)的縮寫,是一種經紀商(外匯平台)不承擔市場風險的商業模式。

在語源順序上雖然顛倒,但是NDD的機制比較單純因此先行說明。

NDD的模式是將顧客的訂單直接送到銀行同業等的LP(Liquidity Provider/流通量供應商),

供應流動性的銀行或專業仲介和投機商號(Bucket shop)的做法完全相反,這種做法的訂單有保障交易(cover deal)。

經紀商與顧客的利益沒有衝突,經紀商不承擔市場風險。

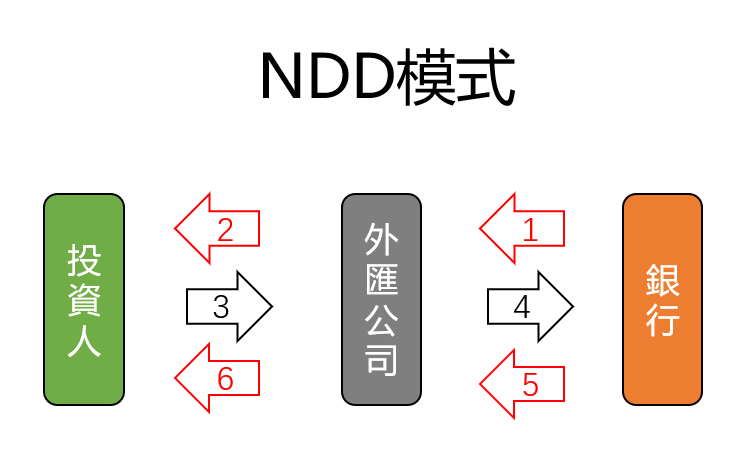

下面的圖表是外匯經紀商的交易模式示意圖。

NDD模式

NDD的步驟為:

【1】保障交易的銀行同業市場提出匯率(bid-ask,賣價-買價),

【2】外匯經紀商彙整銀行同業市場的匯率,將最好的價格提示給顧客,

【3】顧客下單時,

【4】將訂單轉給銀行經紀商,

【5】在銀行同業市場執行時,經紀商也可同時執行,

【6】通知顧客執行狀況。

顧客訂單是在【5】的時間點執行。

NDD的最大特徵為外匯經紀商不承擔市場風險,其他的特徵都源自此項特徵。

不承擔市場風險的意思是,不論Long(買進)或Short(賣出),經紀商本身都無外匯持倉的情形。

換句話說,經紀商將顧客的訂單送到銀行同業等的LP(流通量供應商)就執行,經紀商也可說是交易者與銀行之間的中繼站。

NDD方式的好處是外匯經紀商與顧客的利益不相衝突、可接受各種交易形態、外匯經紀商破產的風險很低(※註1)。

相對地,也有其缺點,包括在經紀商裁量下點差(spread)範圍小、無法由經紀商決定執行、從外部很難驗證NDD是否真的正確運用等。

另外,NDD可分為STP與ECN兩個種類。這裡不多加說明。

順帶說明,NDD有時也被稱作EE(External Execution,外部執行)。最近在國外外匯類別的網站上也稱作A-Book。後述的DD為IE(Internal Execution,內部執行)、DI(Dealer Intervention,經紀商介入),也被稱為B-Book。

類型3:DD(交易員模式)

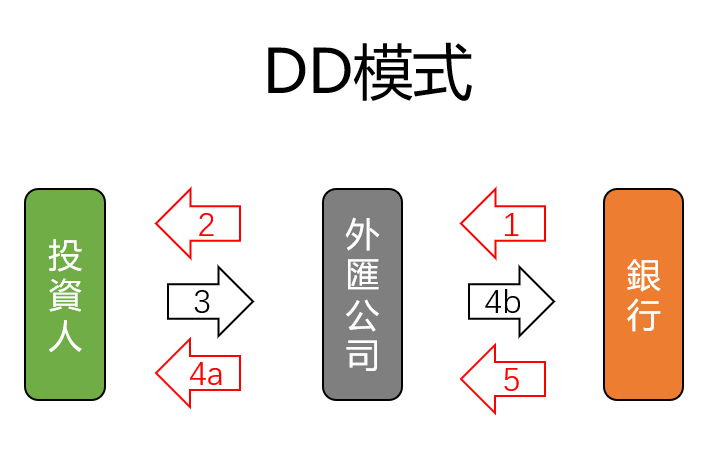

DD模式是Dealing Desk(交易員模式)的縮寫,是一種經紀商承擔市場風險的交易模式。在此依照上圖介紹其各項步驟。

DD模式

DD的流程為:

【1】保障交易的銀行同業市場提出匯率。

【2】外匯經紀商彙整銀行同業市場的匯率,將公司自行決定的價格提示給顧客。

【3】顧客下單時,

【4a】決定公司可否執行,並通知顧客執行狀況。

【4b】將部份訂單相抵(marry),剩餘部份轉給銀行同業市場。未轉給銀行同業市場的部份則暴露在市場風險下。

【5】取得銀行同業市場的執行通知。

顧客訂單在【4a】的步驟執行。

「相抵(marry)」是仲介商的用語,指訂單相抵的行為。例如在同一個時間點顧客下單中有數量相同的買單與賣單時,訂單就同時成立,經紀商可獲得點差(spread)收益。

以歐元/美元(EUR/USD)為例,在A顧客下了1.1200美元的賣單時,B顧客下了1.1201的買單,此時若訂單成立,外匯經紀商即獲得0.0001的差價收益。0.0001(B的買單1.1201 - A的賣單1.1200)。

但在實際操作上不太會發生同時下單的情形,對於要保留多少時間差這部份就有待經紀商決定。

另外,相抵(marry)以外的部份就必須轉到銀行同業市場。

可能有些人看到匯兌的例子不易看明白,我們另外舉一個更貼近生活的例子說明。

有一家漢堡店(銀行同業市場)以5美元左右的浮動價格銷售漢堡,假設有個客人A,以及有個外匯經紀商X。

若為NDD的狀況,客人A下一個訂單給X說要買漢堡,在接到買單時,X還不能執行這張訂單。X必須先向漢堡店確保有漢堡,才能讓A的訂單成立。

假設X以5美元進貨,再加上2美元的手續費,A就是以7美元買進漢堡,這2美元就是X(經紀商)的收益。

如為DD的做法,X在接到A下的單時即可讓訂單成立執行(這裡假設經紀商以7美元賣出。對A而言是以7美元買進)。

然後X再向漢堡店買進,若X買進價格為4美元,則收益3美元,

反之,若以9美元買進時,就得承擔2美元的損失(這對經紀商來說就是市場風險)。

這時候若有另外一個B說「我們家買了漢堡,但是不想吃想再賣掉」,就能將B賣的漢堡拿來和A買的漢堡相抵(marry)。

若經紀商X以4美元向B買進漢堡,再以7美元賣給A時,就不需要跟銀行同業市場交易(不必去漢堡店),並獲得3美元的相抵(marry)獲利。

DD的優點與NDD相反,經紀商可以決定讓點差(spread)小一點,再由經紀商決定是否執行。

反之,其缺點為會排除壓迫收益的客人,經紀商有破產的風險,與客人的利益相衝突。

不過也有的DD經紀商不做相抵(marry)。

他們在客人下單後,不決定是否相抵即徑將訂單轉給銀行同業市場。

這種模式(非相抵型DD模式),因為沒有相抵的收益,所以很難縮小點差(spread)。

這與NDD經紀商的狀況相似,不同之處在於客戶的訂單可以由經紀商自行決定執行,而且經紀商可以把目標放在交易利潤上。