在投資與程式交易中,報酬率常被放在第一位,但真正決定策略能否長期存活的,是風險控制。最大回撤(Maximum Drawdown,MDD,又稱「最大回檔」)正是最直觀的風險指標,揭示資產在最壞情境下可能面臨的跌幅。

無論是股票、債券、基金還是量化策略,MDD 都是必須關注的核心指標。掌握並控制回撤,才能避免過度虧損而過早出局,並建立長期穩健的資金管理。

本文將從定義、計算方法、應用到侷限性,全面解析 MDD,並探討如何在實際投資中善用這一工具。

目錄

什麼是最大回撤(MDD)

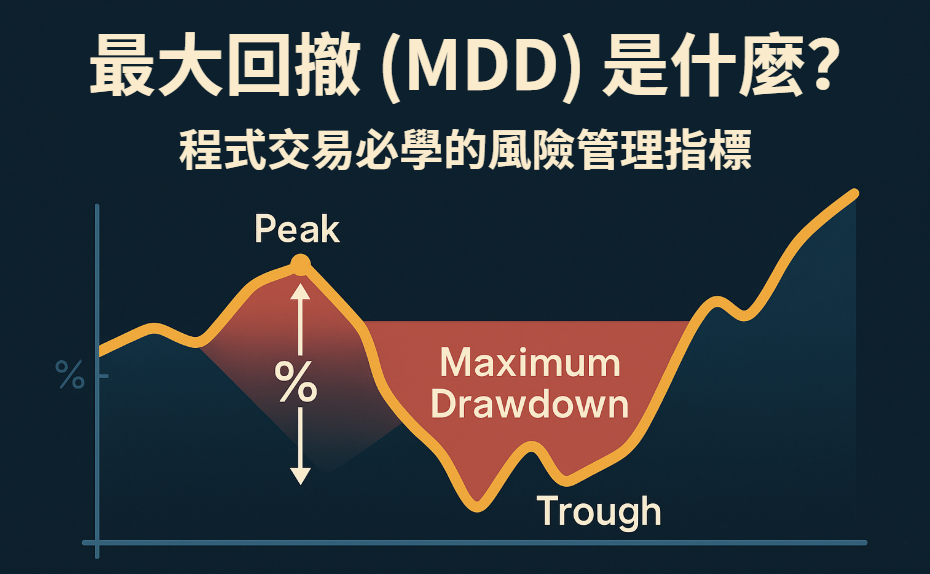

最大回撤(Maximum Drawdown, MDD),又稱最大回檔,是衡量投資風險最直觀的指標之一。它指的是資產淨值或投資組合在特定期間內,從最高點(Peak)跌至隨後最低點(Trough)的最大跌幅,通常以百分比表示。

可以把它想像成爬山:當你從 1000 公尺的高峰下滑到 700 公尺,這 300 公尺的落差就是最大回撤。這個概念讓投資者清楚知道,如果自己在資金曲線的高點進場,最壞情況下可能要承受多大的回落。

MDD 的核心意義在於,它幫助投資者直觀回答兩個問題:

如何計算 MDD(含範例)

最大回撤(Maximum Drawdown, MDD)的計算公式很單純:

- MDD:最大回撤

- Peak:最高淨值

- Trough:最低點

不同之處在於應用方式,可以分為靜態的「峰谷法」和動態的「浮動峰谷法」。

峰谷法(Peak-to-Trough)

先找出資產在觀察期間內的最高淨值(Peak),再記錄之後的最低點(Trough),並套用公式計算。

這種方式能直觀呈現「從最高到最低」的跌幅,是最常見的計算方法。

浮動峰谷法(動態追蹤)

在實際投資中,資產價格往往會不斷創新高。

每當出現新高點,就重新套用同樣的公式,計算隨後可能出現的回撤幅度,並與過去結果比較,持續更新 MDD。

這種方式更能反映投資過程中風險隨時間的變化。

範例計算

假設某投資組合的淨值變化如下:

| 日期 | 淨值(萬元) | 備註 |

|---|---|---|

| 1 月 | 100 | 初始 |

| 2 月 | 120 | Peak(最高淨值) |

| 3 月 | 90 | Trough(最低點) |

| 4 月 | 110 | 回升 |

這代表在該期間內,投資者的資產曾出現 25% 的最大回撤。若之後又創下新高,則需重新計算,以更新最大回撤的數值。

MDD 的意義與特點

最大回撤(MDD)之所以在投資與程式交易中被高度重視,主要體現在以下幾個層面:

1.最壞情境的衡量標準

相比於波動率等風險指標,MDD 更直觀,因為它直接呈現「從高點到低點」投資組合可能經歷的最大跌幅,讓投資者清楚知道在最糟糕的情況下,資金會縮水多少。

2.槓桿風險的放大效應

如果某策略的 MDD 為 20%,在 5 倍槓桿下,潛在虧損可能被放大至 100%,意味著本金有被徹底抹去的風險。

這也是為何 MDD 常被用來檢驗槓桿使用的安全邊際。

3.投資心理的壓力測試

很多交易者並非輸在策略本身,而是輸在無法承受長時間或大幅度的回撤,導致過早放棄或在低點止損。

MDD 提供了一個「心理容忍度」的衡量基準,提醒投資人能否承受資金曲線的下行。

4.策略比較的客觀工具

當兩個策略的年化報酬率相同時,MDD 較小的策略風險更可控,也更容易長期執行。

這使得 MDD 成為評估與篩選投資策略的重要指標之一。

MDD 的應用場景

策略風險評估

在量化交易或投資回測中,MDD 是檢驗策略穩健度的核心指標。

若一個策略的年化報酬率有 15%,但最大回撤高達 50%,雖然帳面收益可觀,實際操作時卻可能因資金回落過大而難以堅持。

MDD 能幫助投資人在策略設計階段就設定合理的風險閾值。

資產配置參考

不同資產類別的歷史 MDD 存在明顯差異,這也是進行資產配置的重要依據。

以下為 1972–2024 年間主要資產(美元計價)的歷史最大回撤:

| 資產類別 | 歷史 MDD |

|---|---|

| 美國大型股 | -50.9% |

| 美國小型股 | -54.0% |

| 非美已開發市場股票 | -57.1% |

| 新興市場股票 | -62.7% |

| 短期美國公債 | -6.3% |

| 10 年期美國公債 | -23.2% |

| 長期美國公債 | -45.3% |

| REITs 房地產信託 | -68.3% |

| 黃金 | -61.8% |

| 商品類(Commodities) | -88.7% |

這些數據顯示,股票與商品的回撤往往極大,而短期公債風險相對有限。理解不同資產的歷史 MDD,能幫助投資人設計更穩健的資產組合。

市場環境影響

如何降低或控制 MDD

最大回撤無法完全消除,但投資人可以透過以下方式降低或控制風險:

- 分散投資:將資金配置於不同市場與資產(股票、債券、黃金、大宗商品),降低單一標的的回撤影響。

- 嚴格止損:為每筆交易設定合理的最大虧損,例如不超過總資金的 1–2%,並利用移動止損(Trailing Stop)在行情有利時鎖定利潤。

- 控制槓桿:槓桿能放大收益也放大回撤,保持在合理水位是避免爆倉的關鍵。

- 動態倉位管理:市場波動加劇時降低曝險,趨勢明確時適度加碼,以平衡風險與報酬。

- 設定預警機制:建立 MDD 閾值(如歷史 MDD 的 120%),一旦接近或突破,立即執行風控措施。

MDD 的侷限性與其他指標比較

MDD 是衡量投資風險的重要工具,但也存在一些侷限:

- 僅反映歷史數據:過去的最大回撤不代表未來仍在同一水準,極端市況可能導致更大跌幅。

- 忽略恢復時間:MDD 只顯示跌幅,卻無法揭示回升所需的時間。

- 容易受極端事件影響:黑天鵝事件可能放大回撤數值,卻不代表日常風險水準。

與其他常見指標比較:

| 指標 | 特點 | 侷限 | 與 MDD 的差異 |

|---|---|---|---|

| 波動率 | 衡量資產價格波動幅度 | 忽略方向與極端虧損 | 僅反映「晃動程度」,不顯示最壞情境 |

| 夏普比率 | 收益 ÷ 風險,用於比較策略 | 偏重平均值,忽略極端 | MDD 更重視「最壞狀況」 |

| 索提諾比率 | 只考慮下行風險 | 忽略單次極端虧損 | MDD 更直觀,能反映心理壓力 |

| Calmar 比率 | 年化報酬 ÷ MDD | 忽略短期波動 | 與 MDD 綁定,強調報酬與回撤比 |

常見問題 FAQ

Q1:MDD 小是不是代表策略更好?

不一定。

MDD 小雖然回撤風險低,但報酬也可能有限,需結合 Calmar 比率等指標來綜合比較。

Q2:停損能有效降低 MDD 嗎?

停損並非萬能。

在連續虧損或劇烈波動下,即使設有停損,也可能出現大幅回撤。

Q3:回測期多久才有參考性?

至少涵蓋一個完整的牛熊循環,否則可能低估策略在不同市況下的真實風險。

Q4:MDD 與 Time Under Water 有何不同?

MDD 衡量「最大跌幅」,Time Under Water 衡量「恢復時間」。兩者結合,才能更全面呈現風險。

重點回顧

- MDD(最大回撤):衡量投資組合從最高點到最低點的最大跌幅,是直觀且核心的風險指標。

- 計算方式:採用同一公式,應用上分為「峰谷法」與「浮動峰谷法」,靜態或動態追蹤回撤幅度。

- 核心意義:幫助投資人理解最壞情境下的資金回落幅度,同時檢視槓桿風險與心理承受力。

- 應用與控制:廣泛運用於策略回測與資產配置,可透過分散投資、嚴格止損、控制槓桿與倉位管理降低回撤。

- 侷限與補充:MDD 僅反映歷史數據,忽略恢復時間,容易受極端事件影響,需搭配波動率、夏普比率、索提諾比率與 Calmar 比率等指標綜合評估。