台灣有數種不同的黃金投資管道,其中最主要的包括”實體黃金”、”黃金存摺”、”黃金ETF(基金)”、”國際黃金”的投資管道。

這篇文章透過對這些黃金投資管道的特徵、交易成本、優點、缺點等方面的比較,來說明為什麼黃金投資組合中要加入國際黃金投資管道的原因。

黃金投資管道一覧與結論

以下將列出本章所介紹的黃金投資管道一覽與本文章的目錄。

雖然,嚴格來說尚有「黃金期貨」一類,但由於其在台灣的交易規模較小、流動性也較低,故在此先予以省略。

結論

- 由於合適的黃金投資管道會因個人的喜好與目的而出現差異,因此無法一言以蔽之

- 但是,每個人都該將國際黃金(CFD)加入黃金投資組合中

在本篇文章中,將詳細介紹每個黃金投資管道的特徵,同時說明將國際黃金加入黃金投資組合中的理由。

各個黃金投資管道的概述

黃金投資管道一:實體黃金

首先,將從最淺顯易懂的實體黃金開始。此為雙眼能夠看見、雙手能夠觸摸的金飾與金條。

實體黃金特點匯總表

| 投資對象 | 金幣,金飾、金條等等 |

| 交易場所 | 銀樓,網路,銀行等 |

| 是否拿實體黃金 | 是 |

| 投資成本 | 買賣差價 |

| 買進/賣出 | 只能買進 |

| 優點 | 可以拿實體黃金,帶來持有在手中的實際感受 |

| 缺點 | 可能有遭竊的危險 只能買進,故下跌時只會產生損失 |

買賣差價

在銀行或銀樓購買實體黃金時,需注意買進與賣出的價格會有所不同。

此價格皆以銀行或銀樓的立場而定。

| 價格 | 概述 |

| 賣出價格 | 銀行或銀樓賣給顧客的實體黃金價格 |

| 買進價格 | 顧客賣給銀行或銀樓的實體黃金價格 |

當然,銀行或銀樓為了獲得利益,會以低價買進、高價賣出。有鑒於此,賣出價格會比買進價格較高。

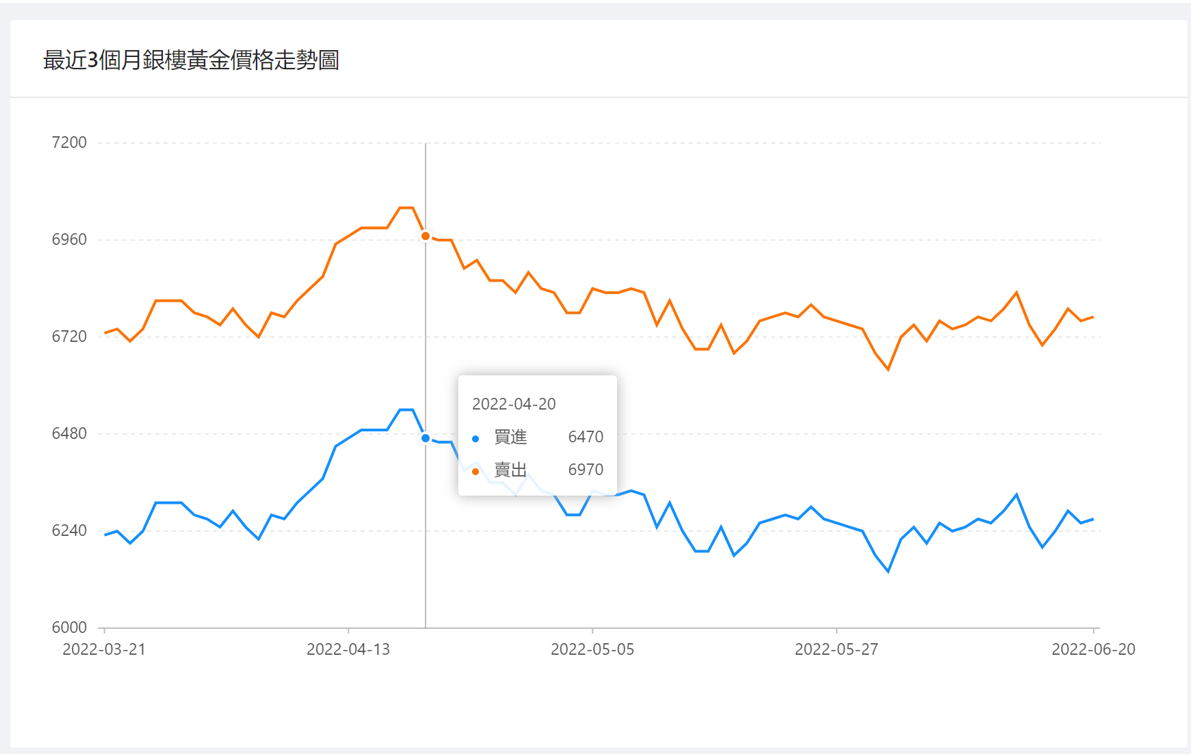

以上為近3個月的銀樓賣出與買進價格走勢圖。其價差固定於500台幣。

舉例來說,賣出價格若是6,500,買進價格即為6,000。而此500台幣便是投資人的成本。

自2022年3月下旬至2022年6月下旬為止,投資人的購買價格(也就是銀行的賣出價格)為6,700台幣左右,因此

500 ÷6,700 = 7.4%

即是成本。

以下也來看看在銀行購買的情形。以台灣銀行於2022年6月20日的台銀金鑽條塊價格為例。

投資人的購買價格(也就是賣出價格)為67,483,差價為1,895。

1,895 ÷ 67,483 = 2.8%

保管費

在台灣銀行的資料中,記有關於保管費的說明。

若詳加確認,可以見到如下敘述。

寄託本行代管之黃(白)金條塊及黃(白)金幣或預約訂購客戶經通知卻仍遲未來領取所訂購之實體貴金屬商品,除發貨單所載之辦理質押借款期間內,免付保管費外,逾 1 年仍未提領時,則依下列規定計收保管費:

遭竊的可能性

最大的缺點莫過具有遭竊的可能性。過去也出現過這樣的新聞。

雖然訝異於自己保管價值50萬台幣黃金的狀況,但若是我自己,一旦價值50萬的黃金遭竊,恐將難以再次重新振作起來。

為何會冒著如此風險自行保管呢?

如果硬是要想出一個理由,可能會與稅金有關。但因我對於台灣的稅制尚未全面理解,故只能說是假設。

若自買賣實體貴金屬中獲得利益,則即便是個人名義也須負擔6%的所得稅。

由於是針對所得利益,因此只要不賣出,就不會產生利益。該婦人的目的可能是留著傳給子女或孫子女,因而自行保管而不予以賣出。

但即便是給予子女或孫子女,也無法完全避免贈與稅。

黃金投資管道二:黃金存摺

黃金存摺並非手邊的實體黃金,而是將黃金化為數字記載在文件上的金融商品。

| 投資對象 | 書面上的實體黃金 |

| 交易場所 | 銀行 |

| 是否拿實體黃金 | 否(亦可換成實體黃金) |

| 投資成本 | 開戶,各種手續費、買賣差價 |

| 買進/賣出 | 只能買進 |

| 優點 | 無遭竊的危險 |

| 缺點 | 只能買進,故下跌時只會產生損失 只能在銀行的營業時間內進行買賣 開辦帳戶的手續繁冗 |

開戶費用

雖然每家銀行的規定各有所異,但只要開戶都必定會產生相關費用。

舉例來說,在台灣銀行的櫃檯辦理開戶需要100台幣,網路開戶則是50台幣。

玉山銀行則因應2022年的活動而無需開戶費用。

但基本上,只要開戶都需花費100台幣。

各種手續費

也就是說,各種手續都會有其附加成本。

雖然每家銀行的差異微乎其微,但玉山銀行在此類別的手續費項目卻特別繁多。

買賣差價

與實體黃金相同,賣出與買進的價格有所不同。

以下為三信商業銀行的歷史黃金牌價查詢。

2022年6月20日起3個月的差價大約都在22~24台幣之間。

接著來看黃金價格下跌的2020年1月。

可以見到差價轉而變為14~17左右。

比較一下。

- 2022年4月15日的賣出價格為1,853,價差是23、23÷1,853=1.2%

- 2020年2月15日的賣出價格為1,534、價差是17、17÷1,534=1.1%

雖然百分比相差無幾,但只要黃金價格升高,實際的所需金額便會隨之提升。

對投資人不友善

雖可稱之為台灣金融業界整體的痛點,但對投資人來說亦是不甚友善。

只能在銀行的營業時間內進行買賣,且開立帳戶的手續繁冗。

雖然台灣銀行提供網路開辦黃金存摺的服務,但其他銀行卻僅能親自赴窗口辦理。

另外,還需準備申請文件、身分證、第二身份證明文件、印章、黃金存摺開戶申請暨約定書(需手寫)等等。

儘管如今已是網路世代,但台灣的銀行卻要求顧客依照叫號的指定時間來到櫃檯,以手寫完成申請文件,甚至還需使用麻煩的印章。

往後應該以投資人的角度加以改善。

黃金投資管道三:黃金ETF(基金)

ETF是Exchange Traded Fund的簡稱,Fund即為基金,ETF則包含了基金大致上的概念。

首先,若要以一句話來解釋基金的模式,可以說是自不特定的多數人手中搜集大筆資金,並投資於特定的資產,其後再分配所得利益。

實際上,雖然存在著「黃金基金」的類別,但投資資產的對象實為金礦產業相關的股票或是公司債。嚴格來說並非直接投資黃金,此點亦會在後續詳加說明。

話題回到ETF。ETF雖然意指上市於交易場所中的基金,但因台灣證券交易所的說明極為淺顯易懂,故以下將直接引述該介紹原文。

ETF中文稱為「指數股票型基金」,是一種由投信公司發行,追蹤、模擬或複製標的指數之績效表現,在證券交易所上市交易的開放式基金。 ETF兼具開放式基金及股票之特色,上市後可於初級市場進行申購或買回,亦可於次級市場盤中交易時間隨時向證券商下單買賣。

ETF的設計概念,將會與目標對象的資產產生連動。

而黃金ETF恰如其名,會與黃金的價格連動。

以下統整出台灣黃金ETF的「期元大S&P黃金(00635U)」的特徵作為範例。

期元大S&P黃金(00635U)正如其名,是與S&P(標普)所公告的標普高盛黃金指數連動。

| 投資對象 | 元大標普高盛黃金ER指數股票型期貨信託基金 |

| 交易場所 | 證券公司 |

| 是否拿實體黃金 | 否 |

| 投資成本 | 經理費,保管費 |

| 買進/賣出 | 只能買進 |

| 優點 | 無遭竊的危險 |

| 缺點 | 只能買進,故下跌時只會產生損失 |

經理費/保管費

這是向證券公司支付費用的成本。此成本會被保留扣除。

若確認元大標普高盛黃金ER指數股票型期貨信託基金的網頁,可知

- 經理費:1%/年

- 保管費:0.15%/年

總計需要1.15%。

在持有ETF的期間,此費用會持續產生。

缺點

雖然其他實體黃金、黃金存摺亦是如此,但缺點之一便是只能夠買進,故一旦黃金價格下跌,就會有所損失。

黃金投資管道四:國際黃金

如過去的文章所述,國際黃金意指在美國Comex (Commodity Exchange)進行交易的黃金期貨。

以結論來看,我認為所有的黃金投資人都應該將國際黃金加入黃金投資組合中。

也就是所有透過實體黃金、黃金存摺、黃金ETF(基金)等方式投資黃金的人。

以下將說明其理由。

| 投資對象 | 國際黃金(差價合約=CFD) |

| 交易場所 | 期貨公司/海外經紀商 |

| 是否拿實體黃金 | 否 |

| 投資成本 | 點差,隔夜利息 |

| 買進/賣出 | 雙向(買進/賣出) |

| 優點 | 隨時皆能進行交易 價格下跌時也能產生利益(能夠避險) 可從小額開始投資 |

| 缺點 | 強制成交導致虧損大於投資額 |

交易場所

可經由期貨公司/海外經紀商進行交易。但若以投資成本與槓桿效應等條件來看,則以海外經紀商較為實惠。

投資成本 – 點差

點差意指Bid與Ask的價差,是投資人所需付出的成本。

台灣國內期貨公司與海外經紀商相較之下,其價差大約為2倍,可見海外經紀商實惠許多。

投資成本 – 隔夜利息

雖說黃金並無利息,但CFD則有稱為隔夜利息的利息種類存在。

隔夜利息雖可成為利益,但也屬於一種成本。

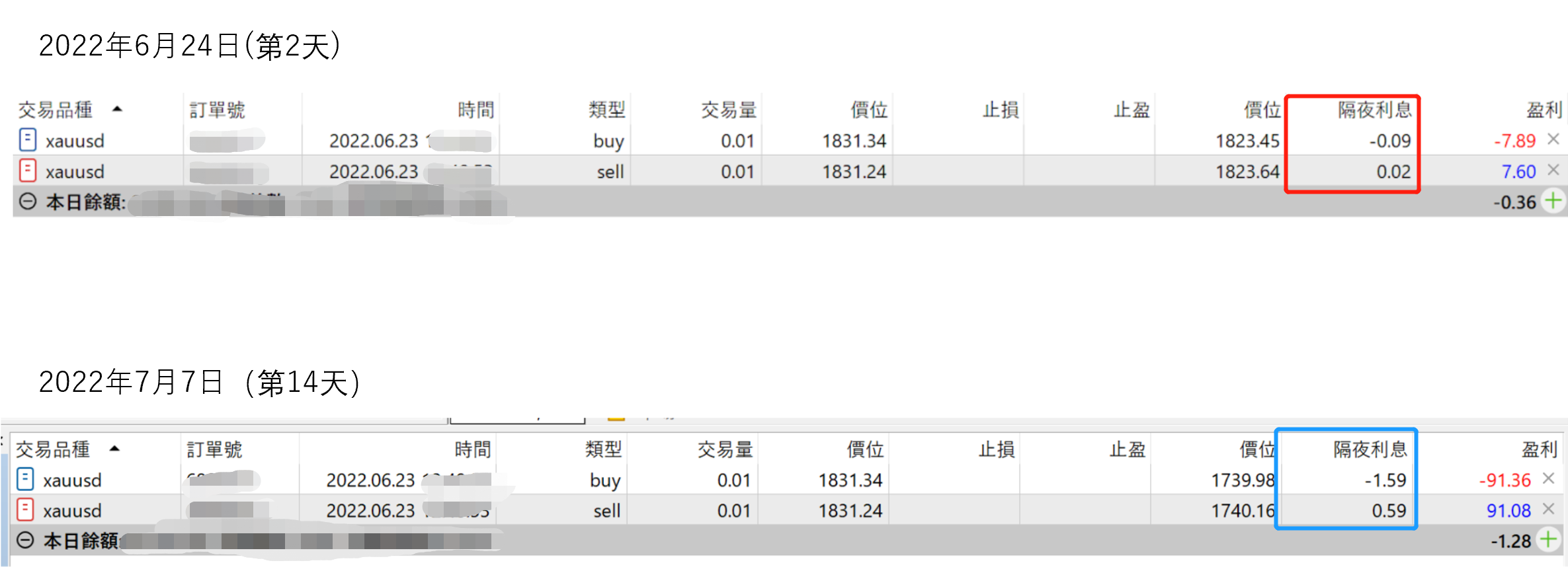

以下為持有CFD「賣出」與「買進」倉位7天的結果。

可以發現買進(buy)倉位形成負數,賣出(sell)倉位則是正數。

| 天數 | 買進倉位的隔夜利息 | 賣出倉位的隔夜利息 |

| 第2天 | -0.09 | 0.02 |

| 第14天 | -1.59 | 0.59 |

若因價格上漲而持有買進倉位,則此負數便會成為成本。

隔夜利息的成本會依據經紀商、持有倉位的時機而有所不同。

無論是買進倉位或賣出倉位,我都經歷過出現負數隔夜利息的狀況。

隨時皆可進行交易

實體黃金、黃金存摺、黃金ETF(基金)僅能在銀行、商店或市場的營業時間內進行交易。

但論及國際黃金差價合約,只要是在平日(星期一早上至星期六清晨為止),便幾乎能夠24小時自由交易。

每個人都該將國際黃金加入黃金投資組合中的理由

除了國際黃金投資以外,其他的投資管道只能買進。因此一旦價格下跌,便會有所損失。

但在選擇國際黃金差價合約的狀況下,若投資人持有賣出倉位,便即使價格下跌也能產生利益。

此點便是我認為「所有黃金投資人都應該持有」的理由。

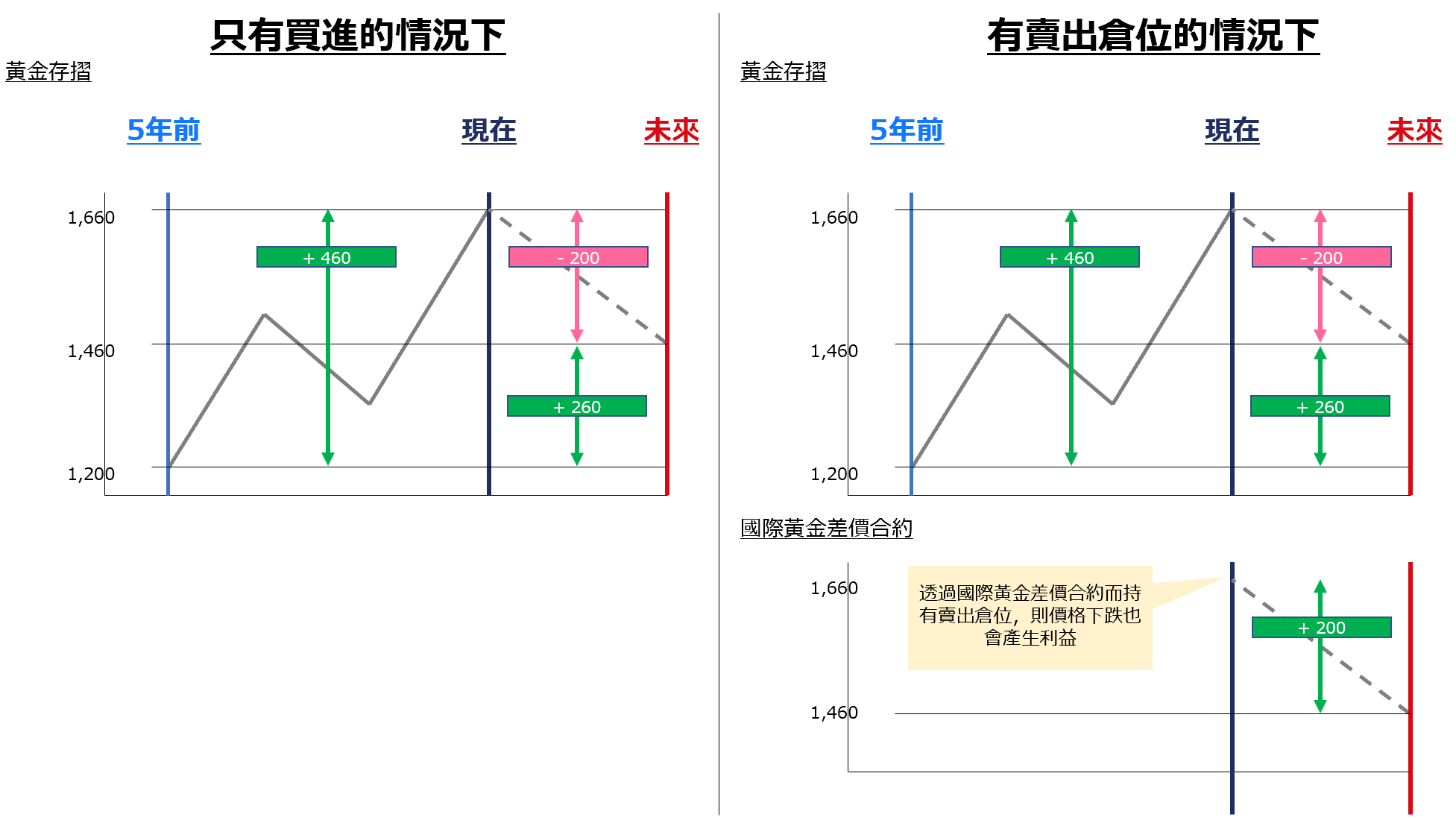

舉例來說,若你在5年前以黃金存摺投資黃金。

5年前的價格約為1,200(台幣/公克),目前(2022年7月7月)則是1,660(台幣/公克),因此會產生460(台幣/公克)的利益。

如果你考量目前的全球經濟局勢,而推斷黃金價格將會開始下跌,那麼只要現實走勢一如預測,目前的利益只會越來越少。

但若透過國際黃金差價合約而持有賣出倉位,則價格下跌也會產生利益,進而補回黃金存摺中減少的利益。

如何選擇國際黃金投資管道

那麼,應該如何正確選擇國際黃金投資管道?

可以參考以下兩個步驟。

步驟1:期貨公司 VS 海外經紀商

投資國際黃金主要有以下兩種管道。

一種是像元大期貨的國內期貨公司,另一種為海外經紀商。

先說一下結論。

結論

從槓桿,點差(投資成本)來看應該選擇海外券商。

各優點與缺點整理如下。

| 國內期貨公司 | 海外經紀商 | |

| 優點 | 由台灣金管會管理,資金安全。 | 最大槓桿比國內高很多,投資成本(點差)比國內便宜很多 |

| 缺點 | 最大槓桿很低(黃金最高20倍),投資成本(點差)貴 | 資金放在國外,不受金管會的監管 |

以下是對選擇海外券商時疑問的解答。

資金放在國外,而且不受金管會的監管,資金安全嗎?

我至今開立過17家海外券商,其中遇到過3次黑平台。也出現過入金資金全部被騙無法出金的情況。起初架設這個網站就是想減少這種狀況的發生。

只要選擇正規的海外券商,並且透過正規官方網站開立帳戶,就可以保障資金安全。

聽說高槓桿,風險高,不是嗎?

其實,這種說法並不正確。

這是因為混淆了最大槓桿和有效槓桿的作用。

最大槓桿越高,交易就越安全。台灣券商提供的20倍槓桿是完全不夠的。

可以參考以下理由。

投資成本低,到底便宜多少?

差不多一半。

我從2020年11月26日起記錄了每天各券商提供的主要商品的點差。

例如,2022年4月1日~6月30日間元大期貨的黃金平均點差為38.77。

而黃金平均點差最低的ThinkMarkets(智匯)為19.41。

如果有商店賣給你100元的東西,另一家商店賣給你200元,你選擇哪家?相信答案很明顯。

步驟2:海外經紀商 VS 海外經紀商

再看一下海外券商之間的比較,依然先從結論來說。

結論

目前綜合來看,ThinkMarkets(智匯)是提供高槓桿且投資成本最低的海外券商。

下表為各券商提供的黃金最大槓桿的比較表。

| 排名 | 經紀商名稱 | 黃金最大槓桿 |

| 1 | XM | 888 |

| 2 | IC Markets | 500 |

| 3 | ThinkMarkets(智匯) | 400 |

| 4 | Forex.com(嘉盛) | 200 |

| FXCM(福匯) | 200 | |

| IG Markets | 200 | |

| OANDA(安達) | 200 | |

| 6 | 元大期貨 | 20 |

接下來再看一下各券商的黃金平均點差(2022年4月1日~2022年6月30日)的比較表。

| 排名 | 經紀商 | 平均點差 |

| 1 | ThinkMarkets(智匯) | 19.41 |

| 2 | IC Markets | 21.53 |

| 3 | FXCM(福匯) | 37.36 |

| 4 | 元大期貨 | 38.77 |

| 5 | XM | 40.45 |

| 6 | OANDA | 40.54 |

| 7 | Forex.com(嘉盛) | 41.55 |

| 8 | IG | 43.28 |

總結

黃金投資管道總結

- 黃金投資管道有4種(”實體黃金”,”黃金存摺”,”黃金ETF(基金)”,”國際黃金”)。

- 黃金投資人都應該將國際黃金加入黃金投資組合中,因為價格下跌時候也能產生利益。

- 國際黃金投資管道應該選擇海外經紀商,因為國內期貨公司的“最大槓桿低”且“投資成本高”

- 海外經紀商中,資金安全,高槓桿,低成本的ThinkMarkets(智匯)是首選