我認為半導體是今年進行投資時的一大主要板塊。然而,對於半導體這個領域,我完全是個門外漢,因此買了書來學習。我想在這裡一邊輸出所學的內容,一邊進行整理。

這次為了學習所閱讀的日文書是這。

智慧型手機、個人電腦、汽車,這些我們生活中不可或缺的產品,其心臟地帶都搭載著「半導體」,半導體產業是由極為眾多的企業複雜地相互關聯而成的。本文將透過圖解與主要企業的介紹,淺顯易懂地解說這個複雜的半導體產業全貌。

目錄

半導體產業的整體結構

首先,讓我們先來鳥瞰半導體產業的整體樣貌。下圖顯示了主要的參與者及其相互關係。

半導體產業大致可分為設計支援(EDA供應商、IP供應商)、設計與開發(IDM、無廠半導體)、製造(晶圓代工、OSAT),以及供應商(設備製造商、材料製造商)這四個領域。每個領域都緊密合作,才能誕生出一顆半導體產品。

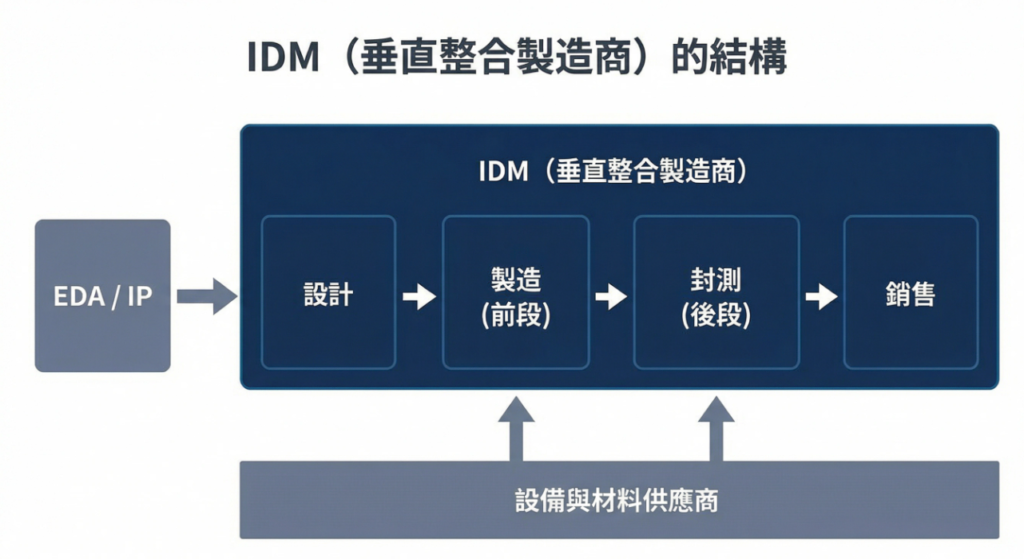

所有環節一手包辦的「IDM」

當我們聽到半導體製造商時,許多人腦中浮現的可能是被稱為IDM(Integrated Device Manufacturer)的企業。IDM的特點是,從半導體的設計、製造到最終產品的銷售,所有環節都由自家公司一條龍完成的商業模式。

IDM因為自家掌握所有製程,在技術開發和生產計畫上擁有高度的靈活性。然而,另一方面,這也意味著需要巨額的設備投資,並且必須獨自承擔市場變動的所有風險。

主要的IDM企業

| 公司名稱(國籍) | 主要產品 |

|---|---|

| 英特爾 (Intel) (美國) | MPU(超微型處理器)、NOR快閃記憶體、GPU、SSD、晶片組 |

| 三星電子 (Samsung Electronics) (韓國) | 記憶體(DRAM、NAND快閃記憶體)、影像感測器 |

| SK海力士 (SK Hynix) (韓國) | 記憶體(DRAM、NAND快閃記憶體) |

| 美光科技 (Micron Technology) (美國) | 記憶體(DRAM、NAND快閃記憶體、SSD) |

| 德州儀器 (Texas Instruments) (美國) | DSP(數位訊號處理器)、MCU(微控制器) |

| 英飛凌科技 (Infineon Technologies) (德國) | MCU、LED驅動器、感測器 |

| 鎧俠 (Kioxia) (日本) | 記憶體(NAND快閃記憶體) |

| 意法半導體 (STMicroelectronics) (瑞士) | MCU、ADC(類比/數位轉換器) |

| 索尼 (Sony) (日本) | 影像感測器 |

| 恩智浦半導體 (NXP Semiconductors) (荷蘭) | MCU、ARM核心 |

| 威騰電子 (Western Digital) (美國) | 記憶體(NAND快閃記憶體、SSD) |

圍繞著IDM,存在著許多支援設計的EDA供應商和IP供應商,製造所需設備的設備製造商,以及供應原料的材料製造商等眾多關聯企業,形成了一個巨大的生態系統。

專注於特定領域的「水平分工」模式

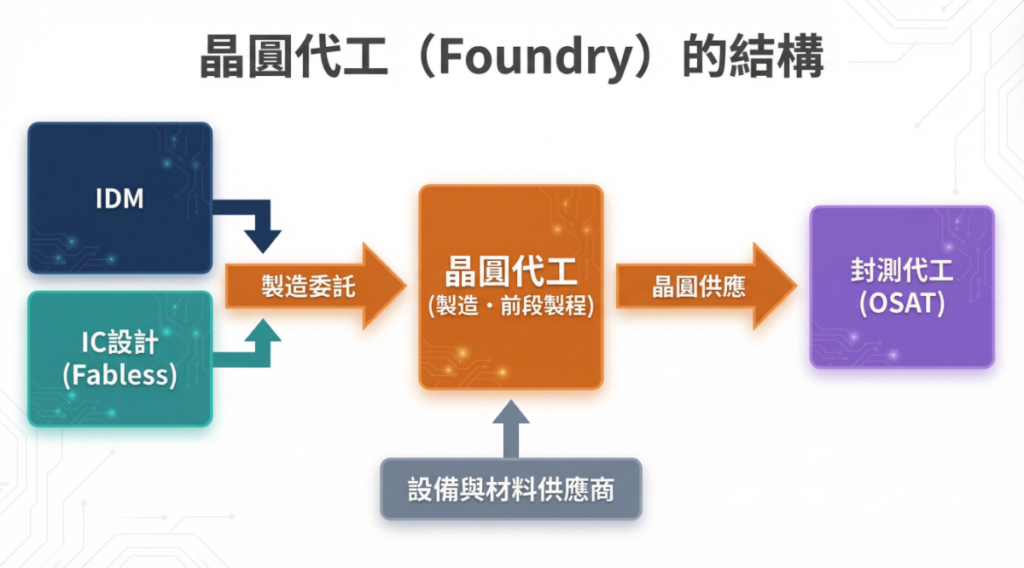

與IDM的垂直整合模式形成對比的是,將各個製程環節由專業公司分工負責的水平分工商業模式,這也是半導體產業的一大特徵。構成此水平分工模式的主要參與者,便是「無廠半導體(Fabless)」、「晶圓代工(Foundry)」與「委外封裝測試(OSAT)」。

設計的專家「無廠半導體(Fabless)」

無廠半導體(Fabless)是指不擁有「Fab(工廠)」,也就是沒有自家製造工廠,專注於半導體設計與開發的企業。他們將自家設計的半導體,委託給後述的晶圓代工廠製造,從而將產品推向市場。

無廠半導體公司透過避免巨額的製造設備投資,得以將經營資源集中於設計與開發。在其周圍,則有支援設計的EDA供應商和IP供應商,以及負責製造的晶圓代工廠和OSAT相互合作。

主要的無廠半導體企業

| 公司名稱(國籍) | 主要產品 |

|---|---|

| 高通 (Qualcomm, Inc.) (美國) | 稱為驍龍(Snapdragon)的ARM架構CPU、行動SoC |

| 博通 (Broadcom Inc.) (美國) | 無線(無線、寬頻)、通訊基礎設施 |

| 輝達 (NVIDIA Corporation) (美國) | GPU(圖形處理器)、行動SoC、晶片組 |

| 聯發科技 (MediaTek Inc.) (台灣) | 智慧型手機處理器 |

| 超微半導體 (AMD) (美國) | CPU、GPU、FPGA、AI晶片 |

| 海思半導體 (HiSilicon Technology Co.,Ltd.) (中國) | ARM架構的SoC、CPU、GPU |

| 邁威爾科技 (Marvell Technology) (美國) | 網路相關 |

| 日本MegaChips Corporation (日本) | 遊戲機相關 |

| 賽恩電子 (THine Electronics) (日本) | 介面相關 |

製造的心臟「晶圓代工(Foundry)」

晶圓代工(Foundry)是接受無廠半導體公司或IDM的製造委託,專門從事半導體製造,特別是稱為「前段製程」的晶圓處理的企業。全球最大的晶圓代工廠台積電(TSMC)便是其代表。

晶圓代工廠透過對最先進的製造技術進行巨額投資,並承接眾多客戶的製造訂單,來發揮規模經濟的效益。IDM之所以會委託晶圓代工廠製造,主要有以下三個原因:

| 原因 | 說明 |

|---|---|

| 製造產能不足 | 即使是自家生產線可以製造的半導體產品,也希望縮短製造前置時間時 |

| 應對供需平衡變動 | 作為應對半導體產品供需平衡變動的「緩衝」 |

| 製造先進技術產品 | 希望開發和產品化自家生產線無法製造的先進技術產品時 |

主要的晶圓代工企業

| 公司名稱(國籍) | 名稱 | 最近全球市佔率 |

|---|---|---|

| 台積電 (TSMC) (台灣) | 台灣積體電路製造 | 56% |

| 三星電子 (Samsung Electronics) (韓國) | 三星電子 | 16% |

| 聯電 (UMC) (台灣) | 聯華電子 | 7% |

| 格羅方德 (GlobalFoundries) (美國) | 格羅方德 | 6% |

| 中芯國際 (SMIC) (中國) | 中芯國際集成電路製造 | 4% |

| 世界先進 (VIS) (台灣) | 世界先進積體電路 | 2% |

| 華虹半導體 (Hua Hong Semiconductor) (中國) | 華虹 | 2% |

| 高塔半導體 (Tower Semiconductor) (以色列) | 高塔半導體 | 1% |

| 力晶積成電子製造 (PSMC) (台灣) | 力晶積成電子製造 | 1% |

| 東部高科 (DB HiTek) (韓國) | 東部高科 | 1% |

(資料來源:TrendForce,2024年Q3)

組裝與測試的專家「委外封裝測試(OSAT)」

OSAT(Outsourced Semiconductor Assembly and Test)是接收晶圓代工廠製造的半導體晶圓,進行晶片切割、封裝,並執行最終測試的「後段製程」專業承包企業。

如此一來,透過設計、前段製程、後段製程等各個專業領域的企業相互合作,半導體產業的水平分工模式得以成立。

主要的OSAT企業

| 企業名稱 | 國籍 |

|---|---|

| 日月光 (ASE) | 台灣 |

| 艾克爾科技 (Amkor Technology) | 美國 |

| 長電科技 (JCET) | 中國 |

| 矽品精密 (SPIL) | 台灣 |

| 力成科技 (PTI) | 台灣 |

| 華天科技 (HuaTian) | 中國 |

| 通富微電 (TFME) | 中國 |

| 京元電子 (KYEC) | 台灣 |

新的商業模式:輕晶圓廠(Fab-lite)與設計服務公司(Design House)

近年來,半導體產業的結構更加多樣化與複雜化。作為IDM與無廠半導體的中間型態,新的商業模式也應運而生。

輕晶圓廠(Fab-lite)是一種企業型態,它擁有小規模的自家工廠,但將大部分的生產委託給晶圓代工廠。這可以說是IDM與無廠半導體的混合體。雖然擁有自家的小規模生產線,但主要製造委託給晶圓代工廠的案例正在增加。

主要的輕晶圓廠企業

| 企業名稱(國籍) | 主要產品 |

|---|---|

| 德州儀器 (Texas Instruments) (美國) | 類比IC、DSP、MCU |

| 瑞薩電子 (Renesas Electronics) (日本) | 車用半導體、PMIC、MCU |

設計服務公司(Design House)是只承接設計工作,自家不進行產品化的企業。雖然有時不會特別區分無廠半導體與設計服務公司,但設計服務公司的特點是只承接設計工作,自家不進行產品化。

支援設計的「EDA供應商」與「IP供應商」

半導體的設計,需要高度的軟體工具與可重複使用的設計資產。提供這些的,便是EDA供應商與IP供應商。

EDA供應商

EDA(Electronic Design Automation)供應商,是提供將半導體設計自動化的各種軟硬體工具給IDM製造商或無廠半導體企業的公司。

| 企業名稱(國籍) | 主要產品 |

|---|---|

| 益華電腦 (Cadence Design Systems) (美國) | 三大寡占之一。軟硬體全能(強項為模擬) |

| 新思科技 (Synopsys) (美國) | 三大寡占之一。軟硬體全能(強項為邏輯合成) |

| 西門子EDA (Siemens EDA) (德國) | 三大寡占之一。設計自動化的軟硬體(2021年整合美國Mentor Graphics) |

| 奧爾德克 (Aldec) (美國) | Active-HDL |

| Soliton Systems (日本) | 嵌入式系統 |

| 是德科技 (Keysight Technologies) (美國) | 印刷電路板設計 |

| 凱茲 (CATS) (日本) | 嵌入式開發工具 |

| 圖研 (Zuken) (日本) | 特別是印刷電路板 |

| Silvaco (美國) | 設計自動化解決方案 |

| Ansys (安雪斯) (美國) | 物理模擬(熱・應力)、3D IC解決方案 |

IP供應商

IP供應商是將整合的電路功能區塊(智慧財產權)作為設計資產,提供給IDM或無廠半導體企業的公司。

| 企業名稱(國籍) | 主要產品 |

|---|---|

| 安謀 (Arm) (英國) | 從嵌入式裝置和低功耗應用到超級電腦,為各種裝置設計架構並授權 |

| 新思科技 (Synopsys) (美國) | 提供對應業界廣泛使用介面規格的豐富IP解決方案組合 |

| 益華電腦 (Cadence Design Systems) (美國) | 提供以Tensilica為基礎的DSP核心群、先進記憶體介面核心群、先進序列介面核心群等IP核心 |

| 想像科技 (Imagination Technologies) (英國) | 行動裝置GPU電路的IP |

| 思華科技 (Ceva) (美國) | 訊號處理、感測器融合、AI處理器IP |

| 矽存科技 (Silicon Storage Technology) (美國) | 廣泛搭載於微控制器產品的分割閘極方式嵌入式快閃記憶體IP。該公司稱之為Super Flash |

| 芯原微電子 (VeriSilicon) (中國) | 影像訊號處理器用IP |

| 阿爾法波 (Alphawave) (加拿大) | 多重標準連接IP解決方案 |

| 力旺電子 (eMemory Technology) (台灣) | 提供四種不同寫入次數的非揮發性記憶體IP |

| Rambus (美國) | SDRAM模組的一種Rambus DRAM、可進行低功耗多重標準連接的SerDes IP解決方案 |

支撐製造的「設備製造商」

半導體製造需要極為先進的製造設備。提供這些設備的製造商,是半導體產業的幕後功臣。

主要的製造設備製造商

| 企業名稱(國籍) | 主要產品 |

|---|---|

| 應用材料 (Applied Materials) (美國) | 蝕刻機、CVD、CMP、ALD、濺鍍機、電鍍 |

| 艾司摩爾 (ASML) (荷蘭) | 對準機、掃描機、EUV |

| 東京威力科創 (Tokyo Electron) (日本) | 塗佈機、顯影機、CVD、蝕刻機、ALD |

| 科林研發 (Lam Research) (美國) | 蝕刻機、成膜、清洗 |

| 科磊 (KLA Corporation) (美國) | 製造檢測設備(製程參數、製程控制、智慧產線監控) |

| 愛德萬測試 (Advantest) (日本) | 測試機、EB直寫 |

| 迪恩士 (SCREEN Holdings) (日本) | 塗佈機、顯影機、濕式清洗 |

| 東京精密 (Tokyo Seimitsu) (日本) | 晶圓切割機、CMP、探針台 |

| Sinfonia Technology (日本) | 搬送系統 |

| 日立先端科技 (Hitachi High-Tech) (日本) | EB直寫、顯微鏡(SEM、TEM、AFM) |

| 泰瑞達 (Teradyne) (美國) | 測試機 |

| 先晶半導體 (ASM International) (荷蘭) | ALD、CVD |

| 尼康 (Nikon) (日本) | 步進機 |

| 日立國際電氣 (Hitachi Kokusai Electric) (日本) | 熱處理設備、磊晶設備 |

| 大福 (Daifuku) (日本) | 搬送機系統 |

| 佳能 (Canon) (日本) | 步進機 |

| 迪思科 (Disco Corporation) (日本) | 晶圓切割機、研磨機 |

| 愛發科 (ULVAC) (日本) | 濺鍍設備 |

| Kaijo Corporation (日本) | 焊線機 |

| Rorze (日本) | 晶圓搬送機 |

| SpeedFam (日本) | 研磨機 |

| 紐富來科技 (NuFlare Technology) (日本) | 光罩EB描繪 |

為何三星與英特爾也投入晶圓代工事業?

一個有趣的趨勢是,像英特爾和三星這樣的巨大IDM,正在強化其對外提供自家製造能力的晶圓代工事業。

這是因為,為了維持與運作需要巨額投資的最先進製造產線,不僅需要製造自家產品,也必須承接他家產品的製造。為了讓需要數兆日圓等級巨額投資的製造產線全速運轉,承接他家產品的代工生產也變得有其必要。

台積電作為台灣晶圓代工的龍頭,掌握著全球半導體製造的主導權。然而,這也催生了新的競爭局勢。隨著台積電熊本廠(JASM)的正式量產以及美國、德國設廠計畫的推進,大型IDM製造商(如試圖捲土重來的英特爾)與晶圓代工龍頭台積電之間,圍繞著2奈米先進製程與AI晶片製造的激烈商業競爭已經全面展開。

未來的展望:系統級晶圓代工(System Foundry)與3D封裝

隨著小晶片(Chiplet)技術與3D封裝等新技術的登場,前段製程與後段製程的融合正在加速。伴隨此趨勢,「系統級晶圓代工(System Foundry)」這個新概念也被提出。

系統級晶圓代工,是指不僅止於單純的製造代工,而是提供將系統整體最佳化納入視野的服務。為了讓半導體對應封裝技術與小晶片技術,將半導體製造的前段製程與後段製程加以融合的3D(三維)封裝正在進展。

過去曾如「歷史會重演」這句話所說,在半導體製造相關的行業中,以前只有IDM,後來隨著晶圓代工與OSAT的出現,「水平分工化」持續推進。而現在,與前段製程同樣地,以後段製程為中心的3D化技術革新與變革的必要性迫在眉睫,大型IDM(英特爾、三星)正挾其資金實力、技術實力與人才優勢,試圖轉型為新的型態。

總結

本文解說了半導體產業的基本結構「垂直整合(IDM)」與「水平分工(無廠半導體、晶圓代工、OSAT)」,以及近年的新趨勢。

| 商業模式 | 特徵 | 代表企業 |

|---|---|---|

| IDM | 從設計到製造、銷售一條龍的垂直整合型 | 英特爾、三星、鎧俠 |

| 無廠半導體 | 不擁有工廠,專注於設計與開發 | 高通、輝達、超微 |

| 晶圓代工 | 專門承接前段製程(晶圓處理)的代工製造 | 台積電、三星、聯電 |

| OSAT | 專門承接後段製程(封裝、測試)的代工 | 日月光、艾克爾、長電科技 |

| 輕晶圓廠 | 擁有小規模自家工廠,但主要製造委外 | 德州儀器、瑞薩電子 |

| EDA供應商 | 提供設計自動化工具 | 益華電腦、新思科技、西門子EDA |

| IP供應商 | 提供可重複使用的設計資產 | 安謀、新思科技、益華電腦 |

| 設備製造商 | 提供製造設備 | 應用材料、艾司摩爾、東京威力科創 |

過去曾以IDM為主流,但現在水平分工已相當普遍,更有跨越其藩籬的新商業模式陸續誕生。

隨著技術革新,半導體產業的結構未來也將持續動態變化。