外匯交易中發生的3種成本

在進行外匯保證金交易時,基本上會產生以下3種成本:

- 點差(Spread)

- 隔夜利息/融資成本(Swap/Financing Cost)

- 佣金(Commission)

本文將重點解說其中的隔夜利息/融資成本,包括其產生原理、計算方式,以及選擇經紀商時需要注意的事項。

隔夜利息與融資成本的區別

雖然「隔夜利息」與「融資成本」的名稱不同,但在外匯交易中所指的意思基本相同。

不同的外匯經紀商可能使用不同的稱呼。在英文中,常見的表達方式包括:

- Overnight Rate

- Financing Cost

- Rollover

- Swap Point

在中文語境中,無論稱為「隔夜利息」還是「融資成本」,含義基本一致,都是指持倉過夜時產生的利息費用或收益。

隔夜利息/融資成本詳細說明

隔夜利息/融資成本是由兩國之間的利率政策差異所產生的外匯交易成本。

雖然稱為「成本」,但隔夜利息/融資成本有時也能帶來收益——取決於持倉方向與兩國利率的高低關係。

為什麼會產生隔夜利息/融資成本?

外匯交易的本質是將兩國貨幣進行兌換。以下透過美元/日圓(USD/JPY)的例子來說明隔夜利息的產生原理。

當買入美元/日圓時,實際操作是「買進美元,同時賣出日圓」。

在外匯市場中,買入某國貨幣可獲得該國的利息,賣出某國貨幣則需支付該國的利息。由於美國與日本的利率政策不同,這個利率差異就會以隔夜利息/融資成本的形式體現。

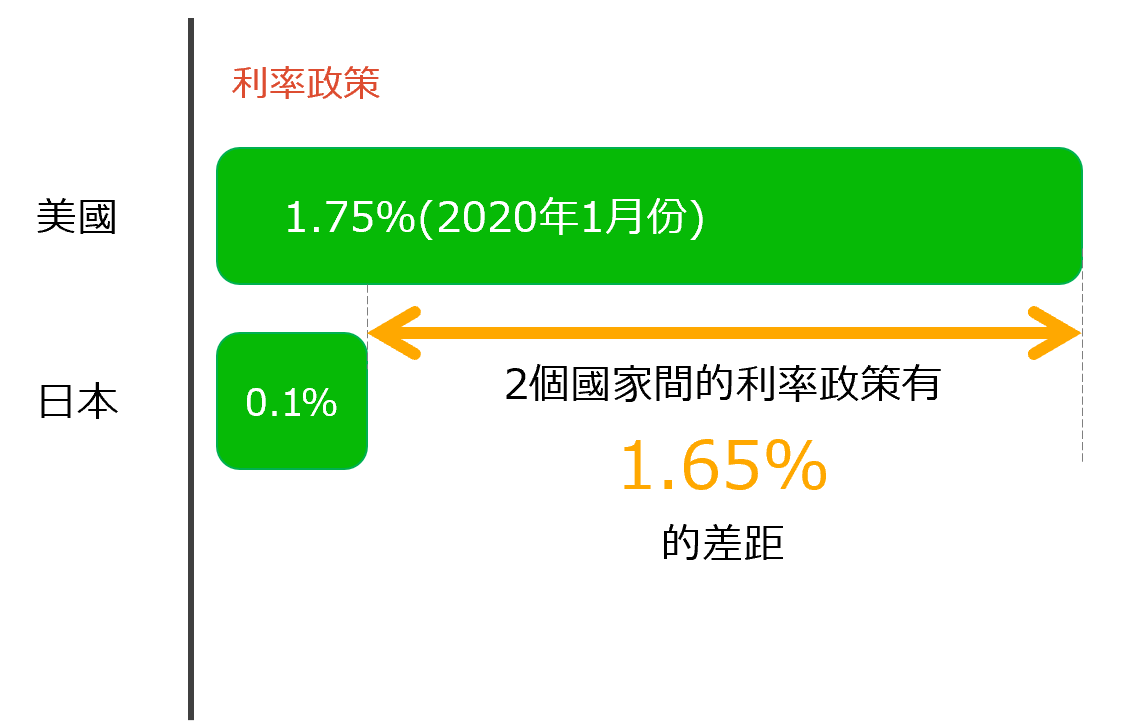

以下以2020年1月的利率數據為例進行說明(為便於理解,數據已簡化):

2020年1月時,美國的利率政策為1.75%,日本的利率政策為0.01%,兩者相差1.74%。

假設持有100美元一年,可獲得1.75美元的利息;持有10,000日圓一年,可獲得1日圓的利息。

在匯率為1美元=100日圓的條件下,若在外匯交易中持有「買入100美元、賣出10,000日圓」的倉位:

- 獲得美元利息:1.75美元

- 支付日圓利息:1日圓(= 0.01美元)

- 淨收益:1.75 – 0.01 = 1.74美元

這1.74美元就是可獲得的隔夜利息/融資成本。

反之,若持有「賣出100美元、買入10,000日圓」的倉位,則需支付1.74美元的隔夜利息/融資成本。

| 美國 | 日本 | |

|---|---|---|

| 貨幣 | 美元(USD) | 日圓(JPY) |

| 匯率 | USD 1 | JPY 100 |

| 利率政策 | 1.75% | 0.01% |

| 美元 | 日圓 | |

|---|---|---|

| 單位 | USD 100 | JPY 10,000 |

| 1年利息 | USD 1.75 | JPY 1.00 |

| USD換算 | USD 1.75 | USD 0.01 |

| 隔夜利息/融資成本 | USD 1.74 | |

| 美元 | 日圓 | |

|---|---|---|

| 買進(做多) | 獲得隔夜利息 | 支付隔夜利息 |

| 賣出(做空) | 支付隔夜利息 | 獲得隔夜利息 |

隔夜利息/融資成本每日都會產生

上述例子以一年為計算單位,但在實際外匯交易中,隔夜利息/融資成本是按日計算的。

以上述例子計算:1.74 / 365 = 0.0047美元,即持有該倉位一天可獲得約0.0047美元的利息。

雖然單日金額看似微小,但對於大額倉位或長期持倉的交易者來說,累積效果相當可觀。

根據隔夜利息/融資成本選擇經紀商的注意事項

除了少數例外情況,隔夜利息/融資成本通常不是選擇外匯經紀商的關鍵因素。原因如下:

原因一:各經紀商之間的差異極小

雖然每家經紀商每日收取或支付的隔夜利息/融資成本略有不同,但實際差異通常在誤差範圍內,對整體交易成本的影響微乎其微。

原因二:短線交易不受影響

隔夜利息/融資成本僅在持倉超過一個交易日時才會產生。例如,在台北時間早上8點開倉、當天晚上10點平倉,由於未跨越結算時間,便不會產生隔夜利息/融資成本。

因此,對於日內交易(Day Trading)的投資者來說,無需特別考慮此項費用。

⚠ 注意:隔夜利息/融資成本的結算時間因經紀商及交易商品/貨幣對而異,交易前務必確認具體規定。

什麼情況下隔夜利息/融資成本會成為重要因素?

當交易高利率貨幣與低利率貨幣的組合時,隔夜利息/融資成本可能成為重要的收益或成本來源。

例如,土耳其里拉(TRY)與南非蘭特(ZAR)是知名的高利率貨幣。在2018年中至2019年中期間,土耳其的利率政策一度高達24%。

由於同期日本利率僅為0.01%,兩者利差高達約24%。若持有「買入土耳其里拉/賣出日圓」的倉位,每天都能從隔夜利息/融資成本中獲得收益。

對於長期持有此類倉位、以隔夜利息為主要獲利來源的交易策略,各經紀商之間的隔夜利息差異就會變得相當重要,建議仔細比較後再做選擇。

💡 風險提示:高利率貨幣雖然隔夜利息收益誘人,但匯率波動風險極大。以土耳其里拉為例,匯率大幅貶值可能導致的虧損遠超隔夜利息收益。進行此類交易時務必做好風險管理。

總結

本文介紹了外匯交易中隔夜利息/融資成本的基本概念,重點整理如下:

- 產生原因:由兩國之間的利率政策差異所產生

- 雙向性質:根據持倉方向,可能成為成本(需支付),也可能成為收益(可收取)

- 按日計算:每個交易日的結算時間都會計算一次,週三通常計算三倍

- 選擇經紀商:對短線交易者影響不大,但對長期持倉的波段交易者來說是重要考量因素

常見問題(FAQ)

隔夜利息和融資成本有什麼不同?

隔夜利息(Swap/Rollover)是基於兩種貨幣的利率差計算的利息,可能為正(收取)或負(支付)。融資成本(Financing Cost)則多用於CFD交易,是持有頭寸的資金成本,通常為負值(需支付)。兩者本質相似,但計算方式和適用範圍略有不同。

隔夜利息會每天發生嗎?

是的。外匯市場以GMT+2(夏令時GMT+3)的交易日結算,每個交易日的結算時間(通常為台灣時間凌晨5點或6點)都會計算一次隔夜利息。週末不交易,因此週三通常會計算三倍的隔夜利息來補足週末的利息。

如何知道持倉的隔夜利息是正還是負?

可在MT4/MT5交易平台的「市場報價」窗口查看各貨幣對的Swap Long和Swap Short數值。正數表示持倉可收取隔夜利息,負數表示需支付。各經紀商的隔夜利息不同,建議開戶前先確認。

什麼是無利息帳戶(Islamic Account)?

無利息帳戶(伊斯蘭帳戶)是為遵守伊斯蘭教法(禁止收取或支付利息)的投資者設計的帳戶類型。這類帳戶不計算隔夜利息,但經紀商可能會以其他方式收取持倉費用。ThinkMarkets、IC Markets等主要經紀商均提供此類帳戶。

長期持倉時隔夜利息的影響大嗎?

對於長期持倉(如數週到數月)的波段交易者,隔夜利息的累積影響不可忽視。若每日支付的隔夜利息為負,長期持倉可能因利息成本而侵蝕獲利。因此波段交易者應選擇正向隔夜利息的貨幣對方向,或選擇利息成本較低的經紀商。