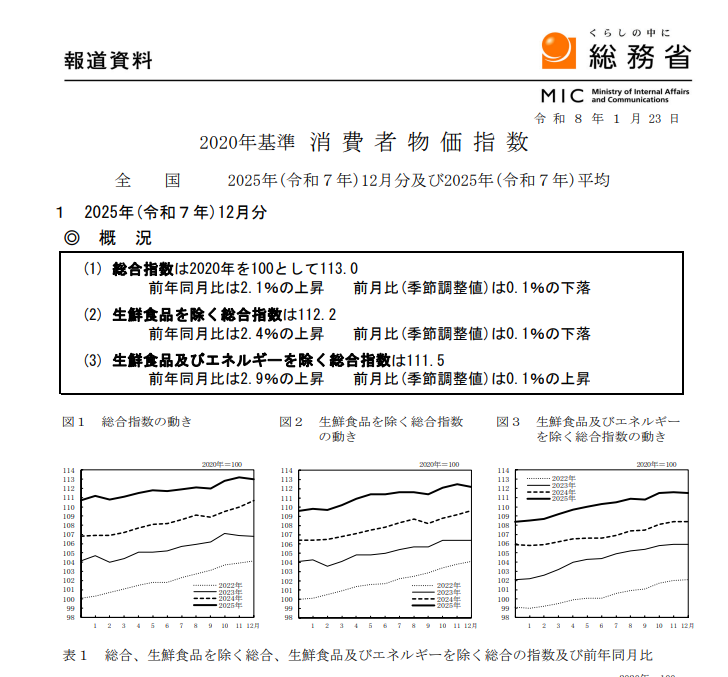

2025年12月份全國消費者物價指數(CPI)

日本總務省於2026年1月23日公布2025年12月份全國消費者物價指數(CPI)。

數據顯示,日本通膨壓力有所緩和,總合指數年增率從11月的2.9%下降至2.1%,為近期較低水準。本文將深入分析各項指標變化及其對日圓走勢的潛在影響。

目錄

一、2025年12月CPI核心數據概覽

以2020年為基期(=100),2025年12月日本CPI三大核心指標表現如下:

| 指標 | 指數值 | 年增率 | 月增率(季調後) |

|---|---|---|---|

| 總合指數(CPI) | 113.0 | +2.1% | -0.1% |

| 扣除生鮮食品(核心CPI) | 112.2 | +2.4% | -0.1% |

| 扣除生鮮食品及能源(核心核心CPI) | 111.5 | +2.9% | +0.1% |

從數據可見,12月總合CPI年增率較11月大幅收窄0.8個百分點,主要受生鮮食品價格回落及能源成本下降影響。然而,扣除波動較大的生鮮食品與能源後,核心核心CPI仍維持2.9%的增幅,顯示日本基礎通膨壓力依然存在。

二、通膨放緩的主要驅動因素

2.1 能源價格大幅下跌

能源類別對12月CPI的貢獻度由11月的+0.19轉為-0.25,成為拉低整體通膨的最大因素。

| 能源項目 | 11月年增率 | 12月年增率 | 月增率 |

|---|---|---|---|

| 能源整體 | +2.5% | -3.1% | -1.6% |

| 電費 | +4.9% | -2.3% | -0.1% |

| 都市瓦斯 | +0.9% | -3.9% | -0.4% |

| 汽油 | -0.9% | -7.1% | -5.8% |

| 煤油 | +5.5% | +4.6% | -0.5% |

能源價格的下跌主要歸因於政府電費補貼政策的延續效果,以及國際原油價格走低帶動汽油價格下跌7.1%。單就能源因素,便使整體CPI年增率下降約0.44個百分點。

2.2 生鮮食品價格回落

生鮮食品指數年增率由11月的+1.5%轉為12月的-2.7%,對整體CPI的貢獻度由+0.07降至-0.13。其中,生鮮蔬菜價格大幅下跌7.1%,高麗菜更暴跌54.7%,反映冬季蔬菜供應充足。

三、持續推升物價的項目分析

3.1 食品價格居高不下

扣除生鮮食品後的食料指數年增率仍達6.7%,為推升CPI的最大單一因素。

| 食品類別 | 年增率 | 代表品項 | 品項年增率 |

|---|---|---|---|

| 穀類 | +14.7% | 白米(非越光米) | +34.3% |

| 糕餅點心類 | +8.6% | 巧克力 | +25.8% |

| 調理食品 | +5.7% | 飯糰 | +13.1% |

| 飲料 | +7.7% | 咖啡豆 | +47.8% |

| 乳蛋類 | +7.8% | 雞蛋 | +12.6% |

| 外食 | +4.0% | 壽司(外食) | +7.7% |

白米價格持續高漲34.3%,反映2024年夏季高溫導致的稻米減產影響仍在持續。咖啡豆價格飆漲47.8%,則與國際咖啡期貨價格創歷史新高有關。

3.2 服務類價格穩步上升

| 服務項目 | 年增率 | 對CPI貢獻度 |

|---|---|---|

| 通訊費(行動電話) | +10.7% | +0.14 |

| 住宿費 | +7.8% | +0.09 |

| 火災・地震保險費 | +3.5% | +0.03 |

行動電話通訊費年增10.7%,主要反映電信業者調漲資費方案。住宿費維持7.8%的漲幅,顯示訪日旅遊需求依然強勁。

3.3 教育費大幅下降

教育類別年增率為-5.6%,主要因公立高中學費大幅下降94.1%,這是政府擴大高中學費減免政策的直接結果,對整體CPI貢獻度為-0.16。

四、十大費目年增率與貢獻度一覽

| 費目 | 指數 | 年增率 | 對CPI貢獻度 |

|---|---|---|---|

| 食料 | 128.8 | +5.1% | +1.49 |

| 住居 | 104.5 | +1.0% | +0.20 |

| 光熱・水道 | 117.7 | -1.3% | -0.10 |

| 家具・家事用品 | 121.1 | +1.6% | +0.07 |

| 被服及履物 | 112.7 | +2.0% | +0.07 |

| 保健醫療 | 104.5 | +0.7% | +0.03 |

| 交通・通訊 | 100.0 | +1.9% | +0.26 |

| 教育 | 95.6 | -5.6% | -0.16 |

| 教養娛樂 | 116.8 | +2.3% | +0.22 |

| 其他雜項 | 106.1 | +0.8% | +0.04 |

五、2025年全年CPI回顧

2025年全年日本CPI呈現穩步上升態勢,三大核心指標均創下近年新高:

| 指標 | 2024年 | 2025年 | 變化 |

|---|---|---|---|

| 總合CPI年增率 | +2.7% | +3.2% | +0.5個百分點 |

| 核心CPI年增率 | +2.5% | +3.1% | +0.6個百分點 |

| 核心核心CPI年增率 | +2.4% | +3.0% | +0.6個百分點 |

2025年全年通膨主要由以下因素推動:

| 項目 | 年增率 | 對CPI貢獻度 |

|---|---|---|

| 穀類 | +21.9% | +0.52 |

| 白米(非越光米) | +67.2% | +0.30 |

| 巧克力 | +35.7% | +0.13 |

| 電費 | +5.3% | +0.19 |

| 行動電話通訊費 | +8.7% | +0.12 |

六、對日銀貨幣政策的影響

儘管12月CPI年增率回落至2.1%,但核心核心CPI仍維持在2.9%的高位,連續多月超過日本央行(日銀)2%的通膨目標。這為日銀進一步升息提供了數據支持。

從結構性角度觀察:

第一,服務類通膨具有黏性。行動電話通訊費、住宿費等服務價格持續上漲,反映內需復甦及勞動成本轉嫁效應。

第二,食品通膨短期難以緩解。白米價格年增67.2%的異常漲幅,加上國際農產品價格波動,預計將在2026年上半年持續影響CPI。

第三,能源價格的不確定性。政府電費補貼政策的存廢將直接影響未來CPI走勢。

筆者認為,在核心通膨維持高位的背景下,日銀於2026年1月會議維持政策利率不變的機率較高,但3月或4月進一步升息25個基點的可能性仍然存在。

七、對日圓匯率的潛在影響

CPI數據對USD/JPY匯率的影響需從多個維度考量:

短期而言,12月CPI年增率降至2.1%,低於市場預期,可能被解讀為日銀升息步伐放緩的信號,對日圓構成一定壓力。

中期而言,核心核心CPI維持在2.9%的高位,顯示日本已脫離長期通縮困境,支持日銀貨幣政策正常化進程。若日銀釋放進一步升息信號,日圓有望獲得支撐。

從利差角度來看,當前美日利差仍處高位。即使日銀小幅升息,短期內難以大幅收窄利差,日圓走勢仍需觀察聯準會降息路徑。

八、總結

2025年12月日本CPI數據呈現「總體降溫、核心堅挺」的特徵。總合CPI年增率回落至2.1%,主要受能源價格下跌及生鮮食品價格回落影響;但核心核心CPI維持2.9%的漲幅,顯示基礎通膨壓力依然存在。

對於外匯交易者而言,需密切關注以下事項:

第一,日銀1月利率決議及植田總裁記者會發言。

第二,2026年1月東京都區部CPI先行指標(1月30日公布)。

第三,日本政府能源補貼政策的後續安排。

本數據來源:日本總務省統計局《2020年基準 消費者物價指數 全國 2025年12月分》