美國勞工統計局(BLS)於2026年3月11日公布了2026年2月消費者物價指數(CPI)報告。

本次數據整體符合市場預期,顯示美國通膨壓力處於可控水準。

本報告為2026年2月數據。2月28日(六)開始的美國對伊朗軍事行動所引發的原油價格急騰及相關物價上漲效應,並未反映在本次數據中。伊朗局勢對通膨的實際影響,預計將從3月及4月的CPI數據中開始顯現。

目錄

CPI整體概覽:符合預期,通膨維持穩定

2月CPI-U(都市消費者物價指數)經季節調整後月增0.3%,較1月的0.2%略有回升。年增率則為2.4%,與1月持平。核心CPI(扣除食品與能源)月增0.2%,年增2.5%,同樣與前月持平。

| 項目 | 2月結果 | 市場預期 | 前月(1月) |

|---|---|---|---|

| CPI 月增率(季調) | +0.3% | +0.3% | +0.2% |

| CPI 年增率(未季調) | +2.4% | +2.4% | +2.4% |

| 核心CPI 月增率(季調) | +0.2% | +0.2% | +0.3% |

| 核心CPI 年增率(未季調) | +2.5% | +2.5% | +2.5% |

| CPI-U 指數水準 | 326.785 | — | 325.252 |

本次數據的重點在於:總體CPI與核心CPI均與市場預期一致,顯示2月物價壓力並未出現意外升溫。然而,需要注意的是,2月24日才生效的10%臨時進口附加稅,對本次數據的直接影響可能相當有限,真正的關稅效應預計將從3月以後的數據中逐漸顯現。

各分項詳細解析

住房(Shelter):持續降溫,正面訊號

住房指數2月月增0.2%,與1月持平,是推動總體CPI上漲的最大因素。年增率為3.0%,相比前月的3.0%持平,但較去年同期的高點已明顯回落。

業主等值租金(OER)月增0.2%,一般租金同樣月增0.2%,兩者均延續了逐步放緩的趨勢。住房成本在CPI中佔比超過三分之一,其持續降溫是聯準會最希望看到的訊號之一。筆者認為,只要住房通膨持續在3%附近甚至更低的水準運行,核心通膨回歸2%目標的路徑就依然完整。

食品:溫和上升,雞蛋價格持續暴跌

食品指數2月月增0.4%,年增3.1%。其中,家庭食品月增0.4%,外食月增0.3%。

家庭食品方面,六大類別中有三類上漲。其他食品類別上漲0.8%(糖果類大漲3.7%),蔬果類上漲1.4%,非酒精飲料上漲0.8%。反之,乳製品下跌0.6%(起司下跌1.2%),穀物及烘焙產品下跌0.2%。肉類、家禽、魚類及蛋類整體持平。

最引人注目的是雞蛋價格年跌42.1%,月跌7.0%。這是在經歷了2025年禽流感導致的價格飆升後,供給恢復帶來的持續回落。對消費者而言無疑是好消息。

| 食品分項 | 月增率 | 年增率 |

|---|---|---|

| 食品整體 | +0.4% | +3.1% |

| 家庭食品 | +0.4% | +2.4% |

| 穀物及烘焙產品 | -0.2% | +2.7% |

| 肉類、家禽、魚類及蛋類 | 0.0% | +0.4% |

| 雞蛋 | -7.0% | -42.1% |

| 乳製品 | -0.6% | +0.1% |

| 蔬果類 | +1.4% | +2.7% |

| 非酒精飲料 | +0.8% | +5.6% |

| 其他食品類別 | +0.8% | +3.3% |

| 外食 | +0.3% | +3.9% |

能源:反彈上升,地緣政治風險加劇

能源指數2月月增0.6%,在1月下跌1.5%後出現反彈。年增率為0.5%。

值得特別關注的是燃油(Fuel oil)單月暴漲11.1%,這與中東地緣政治緊張局勢(美伊衝突)密切相關。汽油價格月增0.8%,天然氣月增3.1%(年增10.9%),而電力則下跌0.7%。

需要強調的是,2月CPI數據的採集期間大多在伊朗局勢升溫之前。隨著近期原油價格飆升至四年來高位,3月及4月的能源CPI很可能出現更大幅度的上漲,這是當前市場最大的不確定因素之一。

| 能源分項 | 月增率 | 年增率 |

|---|---|---|

| 能源整體 | +0.6% | +0.5% |

| 汽油 | +0.8% | -5.6% |

| 燃油 | +11.1% | +6.2% |

| 電力 | -0.7% | +4.8% |

| 天然氣 | +3.1% | +10.9% |

核心CPI細項:服裝上漲引人注目

扣除食品與能源後的核心CPI月增0.2%,年增2.5%。以下為各主要分項表現:

| 核心CPI分項 | 月增率 | 年增率 |

|---|---|---|

| 核心CPI整體 | +0.2% | +2.5% |

| 住房(Shelter) | +0.2% | +3.0% |

| 醫療服務 | +0.6% | +4.1% |

| 服裝 | +1.3% | +2.5% |

| 交通服務 | +0.2% | +2.2% |

| 家居用品及運營 | 上升 | — |

| 機票 | 上升 | — |

| 教育 | 上升 | — |

| 通訊 | 下跌 | — |

| 二手車 | -0.4% | -3.2% |

| 汽車保險 | 下跌 | +0.5% |

| 個人護理 | 下跌 | — |

服裝(Apparel)月增1.3%是本次核心CPI中最值得關注的分項。有分析人士指出,關稅政策可能已開始推動服裝類進口商品價格上升。二手車價格持續下跌(月跌0.4%、年跌3.2%),對核心通膨形成壓制。醫療服務月增0.6%,年增4.1%,仍是服務類通膨中較為頑固的項目。

月度趨勢變化

以下是主要指標近7個月的季調月增率變化,可更清楚觀察通膨趨勢:

| 項目 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 |

|---|---|---|---|---|---|---|---|

| CPI整體 | 0.3 | 0.3 | — | — | 0.3 | 0.2 | 0.3 |

| 食品 | 0.4 | 0.2 | — | — | 0.7 | 0.2 | 0.4 |

| 能源 | 0.7 | 1.4 | — | — | 0.3 | -1.5 | 0.6 |

| 核心CPI | 0.3 | 0.2 | — | — | 0.2 | 0.3 | 0.2 |

| 住房 | 0.4 | 0.2 | — | — | 0.4 | 0.2 | 0.2 |

| 交通服務 | 0.9 | 0.3 | — | — | 0.4 | 1.4 | 0.2 |

| 醫療服務 | -0.1 | 0.2 | — | — | 0.4 | 0.3 | 0.6 |

10月及11月數據因2025年政府撥款中斷而缺失。

從趨勢來看,住房通膨的降溫態勢持續,從去年的0.4%區間逐步降至0.2%。核心CPI在0.2%至0.3%之間波動,反映出通膨黏性雖在,但並未出現惡化跡象。能源方面波動較大,1月大跌1.5%後2月反彈0.6%,未來走勢取決於地緣政治發展。

CME FedWatch:3月維持利率不變,首次降息或落在6月

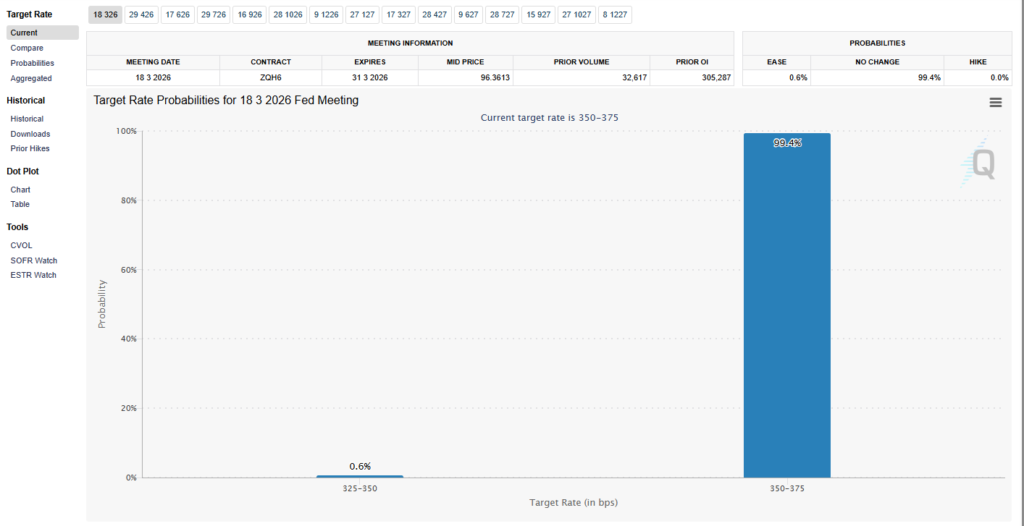

在本次CPI數據公布後,CME FedWatch工具顯示,市場對聯準會(Fed)3月18日FOMC會議維持利率不變的預期高達99.4%,降息25個基點的機率僅0.6%,升息機率為0%。目前聯邦基金利率目標區間為3.50%~3.75%(350~375bps)。換言之,3月降息的可能性幾乎為零。

| FOMC會議 | 維持利率不變 | 降息25bp | 升息 |

|---|---|---|---|

| 3月18日 | 99.4% | 0.6% | 0.0% |

| 4月 | 約82% | 約17% | — |

| 6月 | — | 約47% | — |

本次CPI數據符合預期,既未提供提前降息的理由,也未增加升息的壓力,聯準會得以繼續「觀望」。以下幾點值得投資者關注:

第一,6月是首次降息的合理窗口。CME FedWatch顯示6月累計降息25個基點的機率約47%,接近五五開。高盛(Goldman Sachs)預期2026年將有兩次降息(伊朗衝突前的預測),最可能分別在6月和9月。然而,若能源價格持續飆升,降息時點可能推遲至7月甚至9月。

第二,關稅效應是最大變數。2月24日生效的10%臨時進口附加稅對2月CPI的影響尚不明顯,但部分華爾街分析師預測,若關稅政策持續擴大,至2026年第三季度總體CPI可能升至3.2%附近,較目前水準上升近一個百分點。若此情境成真,聯準會降息空間將大幅收窄。

第三,地緣政治驅動的能源風險。美伊軍事衝突導致約四年來首次突破100美元。2月CPI採集期間多在衝突升級之前,因此3月及4月的能源CPI可能出現更顯著的上漲。這也意味著,2月的溫和數據或許是「暴風雨前的寧靜」。

對外匯市場與投資策略的影響

本次CPI數據對外匯市場及投資策略有以下潛在影響:

美元方面,由於數據符合預期且聯準會短期內不太可能降息,美元在本次CPI後未出現大幅波動。但中長期來看,若能源價格持續上升推高通膨、同時就業市場持續疲軟(2月非農減少9.2萬人),聯準會將面臨「滯脹」困境,這對美元而言是複雜的訊號。

黃金方面,溫和的通膨數據加上地緣政治不確定性,為黃金提供了支撐環境。若未來通膨因能源和關稅而重新升溫,實質利率可能承壓,進一步利好黃金。

對於外匯交易者而言,當前最關鍵的觀察指標是:下週3月18日FOMC會議的聲明及鮑威爾記者會(本次為附帶經濟預測摘要的會議)、後續能源價格走勢、以及3月和4月CPI數據中關稅效應的實際體現。

總結

2026年2月美國CPI數據整體符合市場預期,顯示通膨在關稅衝擊全面顯現之前處於相對穩定的狀態。總體CPI月增0.3%、年增2.4%,核心CPI月增0.2%、年增2.5%,住房通膨持續降溫至月增0.2%,均為正面訊號。

然而,燃油價格單月暴漲11.1%、服裝價格月增1.3%等細項變化,暗示能源與關稅的雙重壓力正在醞釀。CME FedWatch顯示聯準會3月幾乎確定維持利率不變,首次降息窗口最快在6月,但這一時點高度取決於未來數月的通膨數據表現。

筆者認為,本次CPI報告的核心訊息是:「當前通膨可控,但前方風險加劇。」對於外匯及CFD交易者而言,需密切關注3月18日FOMC會議結果,以及能源價格與關稅政策對後續CPI的實際影響。

常見問題(FAQ)

2026年2月美國CPI年增率是多少?

2026年2月美國CPI年增率為2.4%,與1月持平,符合市場預期。核心CPI(扣除食品與能源)年增率為2.5%,同樣與前月持平。

2月CPI數據是否反映了伊朗衝突的影響?

未反映。美國對伊朗的軍事行動始於2月28日(六),而2月CPI的數據採集期間大多在此之前。伊朗衝突導致的原油價格急騰效應,預計將從3月及4月的CPI數據中開始顯現。

聯準會(Fed)3月會降息嗎?

幾乎不會。CPI發布後,CME FedWatch工具顯示3月18日FOMC會議維持利率不變的機率高達99.4%,降息機率僅0.6%。市場預期首次降息窗口最快在2026年6月。

2月CPI中哪些分項漲幅最大?

燃油(Fuel oil)月增11.1%為漲幅最大的分項,與中東地緣政治緊張有關。其次是服裝月增1.3%,可能受到關稅政策初步影響。蔬果類月增1.4%、天然氣月增3.1%也值得關注。

關稅對2月CPI的影響大嗎?

影響有限。10%臨時進口附加稅於2月24日才生效,對2月整月數據的直接衝擊不大。不過服裝價格月增1.3%可能已反映部分關稅效應。真正的關稅影響預計將從3月以後的數據中逐漸顯現。

本數據來源:美國勞工統計局(U.S. Bureau of Labor Statistics)、CME FedWatch Tool