康納曼是誰?展望理論・認知偏誤與行為經濟學之父

📋 目錄

康納曼是誰?

丹尼爾·康納曼(Daniel Kahneman,1934-2024)是以色列裔美國心理學家,2002年諾貝爾經濟學獎得主。他以心理學家的身份獲頒經濟學最高榮譽,因為他的研究徹底顛覆了傳統經濟學中「理性人」的假設,揭示了人類在不確定情境下的決策實際上充滿系統性偏誤。

康納曼與長期合作夥伴阿莫斯·特沃斯基(Amos Tversky)共同發展的展望理論(Prospect Theory)和捷思法與偏誤(Heuristics and Biases)研究框架,開創了行為經濟學這門全新的學科領域,對經濟學、金融學、公共政策乃至日常生活的決策理解,產生了深遠的影響。

康納曼的生平

1954年

取得希伯來大學心理學學士學位

1979年

發表展望理論(Prospect Theory),挑戰理性預期假說

2002年

獲頒諾貝爾經濟學獎,心理學家首次獲此殊榮

康納曼生活的時代背景

康納曼開始其學術生涯的1960至1970年代,正是新古典經濟學主宰學界的時代。主流經濟學假設人類是「理性經濟人」(Homo Economicus),能夠在完美的資訊下做出最優決策,市場則被認為是高效率的。

然而,康納曼與特沃斯基透過大量心理學實驗,系統性地證明人類的判斷與決策充滿可預測的偏誤。他們的研究直接挑戰了「理性預期假說」與「效率市場假說」等主流理論的根基,為行為經濟學的興起鋪平了道路。這場學術革命最終讓心理學家站上了經濟學的最高殿堂。

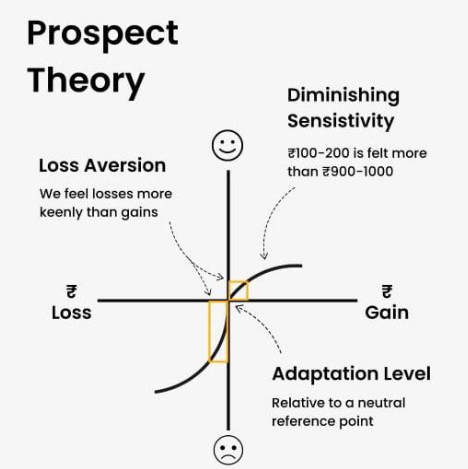

展望理論(Prospect Theory)

展望理論是康納曼與特沃斯基於1979年提出的決策理論,用來描述人們在面對風險與不確定性時如何做出選擇。它挑戰了傳統經濟學的期望效用理論,揭示了人類決策行為中幾個關鍵的心理現象。

損失趨避(Loss Aversion)

損失趨避是展望理論中最核心的發現之一:人們對損失的感受強度,大約是同等金額收益的2倍。換句話說,失去100美元帶來的痛苦,遠大於獲得100美元帶來的快樂。

這個現象在金融市場中無處不在。交易者往往會過度持有虧損部位、不願認賠出場,同時又急於獲利了結、太早賣出獲利部位。這種行為模式被稱為「處置效應」(Disposition Effect),是導致許多交易者長期績效不佳的重要原因。

參考點效應(Reference Point)

展望理論指出,人們評估收益或損失時,並非基於絕對的財富水準,而是相對於某個參考點來判斷。這個參考點通常是現狀或預期值。

例如,一位交易者以1.1000買入歐元/美元後,即使市場環境已完全改變,他仍可能以買入價作為心理參考點來衡量盈虧。當價格跌到1.0950時,即使基本面分析顯示應該出場,他卻因為「只虧了50點」而堅持持有,期待價格回到參考點以上。

確定性效應與機率扭曲

康納曼發現,人們並不會按照客觀機率來評估事件的可能性。具體而言:

- 高估小機率事件:人們傾向於過度重視極低機率的風險或收益(例如中彩券或黑天鵝事件),這也是為什麼人們同時購買保險和彩券。

- 低估大機率事件:對於高機率的結果,人們反而傾向於低估其可能性,對確定的收益抱有不切實際的擔憂。

- 確定性效應:面對確定的收益,人們傾向於規避風險(選擇確定的小收益而非期望值更高的不確定收益);但面對確定的損失時,人們反而變得冒險(寧願賭一把也不願接受確定的損失)。

S型價值函數

展望理論以一條S型價值函數來描述人類的感受強度:

- 收益端(右半部):函數呈凹形——收益帶來的滿足感遞減。從0元增加到1,000元的快樂,遠大於從10,000元增加到11,000元。

- 損失端(左半部):函數呈凸形——損失帶來的痛苦也會遞減。從0元損失到1,000元的痛苦最為劇烈,但從10,000元損失到11,000元的邊際痛感則相對較小。

- 不對稱性:損失端的斜率比收益端更陡,反映了損失趨避的特性。

這條曲線解釋了為什麼交易者在面對小幅獲利時急於落袋為安,卻在面對重大虧損時反而選擇繼續持有——因為繼續虧損帶來的邊際痛苦已經減弱,讓人更願意冒險。

捷思法與認知偏誤(Heuristics & Biases)

康納曼與特沃斯基的另一項重大貢獻,是系統性地揭示了人類在判斷與決策中使用的捷思法(心理捷徑),以及由此產生的認知偏誤。這些偏誤並非隨機的錯誤,而是可預測的、系統性的判斷偏差。

錨定效應(Anchoring Effect)

當人們做出數值估計時,會不自覺地受到最初接觸到的數字所影響,即使那個數字與問題毫無關聯。這個最初的數字就像一個「錨」,拉住了後續的判斷。

在金融市場中,錨定效應十分常見。分析師的目標價、歷史高點或低點,甚至是交易者自己的進場價格,都可能成為影響判斷的「錨」。當某支股票從歷史高點回落30%時,許多投資人會認為它「便宜了」,卻忽略了基本面可能已根本改變。

可得性捷思法(Availability Heuristic)

人們在評估某一事件發生的機率時,傾向於依據該類事件在記憶中被提取的容易程度來判斷。越容易想到的事件,越被認為常見或可能發生。

舉例來說,當市場剛經歷一次大幅崩盤後,交易者往往會高估短期內再次崩盤的機率,因為崩盤的記憶仍然鮮明。反之,在長期牛市中,投資人容易低估風險,因為「下跌」的記憶已變得模糊。新聞媒體對特定事件的密集報導,也會透過可得性捷思法扭曲大眾對風險的感知。

代表性捷思法(Representativeness)

人們傾向於根據某事物與特定類別的相似程度來判斷其歸屬,而忽略了基本比率(base rate)等統計資訊。

在交易中,這種偏誤表現為:當交易者看到某個K線形態「看起來很像」之前某次大漲前的形態時,便直覺認為行情即將大漲,卻忽略了類似形態在歷史上實際出現後上漲的基本機率可能很低。這種「看起來像」的直覺判斷,往往取代了嚴謹的統計分析。

過度自信偏誤(Overconfidence Bias)

康納曼的研究顯示,人們普遍高估自己的知識和判斷能力。在金融市場中,過度自信導致交易者:

- 過度交易——錯誤地相信自己能頻繁正確預測市場方向

- 低估風險——使用過大的部位規模或過高的槓桿

- 忽視相反證據——只關注支持自己觀點的資訊(確認偏誤)

- 高估預測準確度——對自己的分析結果過度確信,設定過窄的預期範圍

研究數據顯示,越頻繁交易的投資人,長期績效往往越差,因為交易成本的累積加上過度自信導致的錯誤決策,逐漸侵蝕了報酬。

系統一與系統二(快思慢想)

康納曼在其暢銷書《快思慢想》中,將人類的思維模式劃分為兩套系統。這個框架雖然是簡化的模型,但極具解釋力,深刻影響了人們理解自身決策過程的方式。

系統一:快速、直覺、自動化

系統一是大腦的「快速模式」,具有以下特徵:

- 運作速度極快,幾乎不需要意識參與

- 依靠直覺、聯想和情緒反應做出判斷

- 自動化且持續運行,無法刻意關閉

- 擅長辨識模式、感知危險,在日常生活中幫助我們迅速應對環境

然而,系統一的快速判斷也是各種認知偏誤的主要來源。它容易受到錨定效應、可得性捷思法等影響,做出直覺上「感覺對」但實際上有偏差的判斷。

系統二:緩慢、理性、需要努力

系統二是大腦的「慢速模式」,負責處理需要專注、邏輯推理和計算的任務。它的特徵包括:

- 運作緩慢,需要消耗大量的認知資源和注意力

- 進行有意識的、邏輯性的分析和推理

- 能夠監督和修正系統一的直覺判斷

- 容易疲勞——當我們精力不足或資訊過載時,系統二會「偷懶」,把決策權交給系統一

兩系統在交易決策中的角色

在金融交易中,系統一和系統二的交互作用對交易績效有重大影響。

當市場劇烈波動時,交易者的系統一會被FOMO(錯失恐懼症)或恐慌情緒所劫持,驅動衝動性的交易行為——追高殺低、恐慌性拋售、或在不適當的時機加碼。這些決策往往是在系統二來不及介入的情況下做出的。

成功的交易者學會建立機制來強制啟動系統二:在下單前執行預定的檢查清單、使用量化規則來過濾交易訊號、設定冷卻期避免衝動交易。這些方法的本質,都是用制度化的流程取代直覺反應,讓理性分析在決策中佔據主導地位。

康納曼的主要著作

| 著作 | 年份 | 內容簡介 |

|---|---|---|

| Prospect Theory: An Analysis of Decision under Risk | 1979年 | 與特沃斯基合著的劃時代論文,提出展望理論,挑戰期望效用理論,成為行為經濟學的基石 |

| Judgment under Uncertainty: Heuristics and Biases | 1982年 | 編輯的學術論文集,系統性彙整捷思法與認知偏誤的研究成果,對心理學和經濟學影響深遠 |

| Thinking, Fast and Slow(快思慢想) | 2011年 | 面向大眾的科普著作,以系統一和系統二的架構,整合數十年的行為心理學研究,全球暢銷數百萬冊 |

| Noise: A Flaw in Human Judgment(雜訊) | 2021年 | 與凱斯·乘斯坦和奧利維·乘柏尼合著,探討人類判斷中的隨機變異性(雜訊),指出雜訊與偏誤同樣危害決策品質 |

康納曼理論的歷史影響

行為經濟學的誕生

康納曼最深遠的貢獻,在於推動了行為經濟學的誕生與發展。在他之前,主流經濟學建立在「理性經濟人」的假設之上——人們被假定為完全理性的決策者,能夠收集所有相關資訊並做出最優選擇。

康納曼與特沃斯基的研究以嚴謹的實驗方法證明,人類的決策系統性地偏離理性模型。這不僅是對新古典經濟學的根本挑戰,更為經濟學開闢了全新的研究方向。包括亞當·史密斯在《道德情操論》中就曾討論過人類的心理傾向,但康納曼是第一個以科學實驗系統性量化這些偏誤的學者。

行為金融學與市場異常

康納曼的理論為行為金融學提供了理論基礎,幫助解釋傳統金融理論無法說明的「市場異常」現象:

- 資產泡沫:過度自信、從眾行為和可得性偏誤驅動投資人在多頭市場中不斷追高,形成泡沫

- 恐慌性拋售:損失趨避在空頭市場中被放大,引發非理性的大規模拋售,導致價格跌破基本面價值

- 過度波動:市場波動性經常超過基本面變化所能解釋的幅度,反映了投資人的心理偏誤

- 動量效應與反轉效應:投資人對新資訊的過度反應或反應不足,創造了市場中的可預測模式

公共政策中的「推力」(Nudge)

康納曼的研究成果也深刻影響了公共政策設計。經濟學家理查·乘勒(Richard Thaler,2017年諾貝爾經濟學獎得主)在康納曼研究的基礎上,提出了「推力」(Nudge)理論——透過改變選擇的架構(choice architecture),在不限制自由的前提下,引導人們做出更好的決策。

例如,將退休儲蓄計畫設為「預設加入」而非「主動申請」,就能大幅提高參與率。這種利用人類認知偏誤來改善決策的方法,已被各國政府廣泛採用,英國甚至成立了專門的「行為洞察團隊」(Nudge Unit)。

康納曼理論對外匯交易的啟示

康納曼的行為心理學研究,為外匯與差價合約交易者提供了極具價值的自我認知框架。理解自身的認知偏誤,是建立穩定交易系統的第一步。

損失趨避與停損紀律

損失趨避是交易者面臨的最大心理挑戰之一。展望理論預測,交易者會傾向於:

這種「截斷利潤、讓虧損奔跑」的行為,與成功交易的基本原則完全相反。康納曼的研究提醒我們,這種傾向是人類大腦的預設反應,唯有透過嚴格的停損紀律和預先設定的交易規則,才能克服損失趨避帶來的破壞性影響。

錨定效應與進場價格偏見

交易者經常犯的一個錯誤,是過度執著於自己的進場價格。進場價對市場本身毫無意義,但它卻成為交易者心中最強大的「錨」,影響後續所有決策。

例如,一位交易者以145.00買入美元/日圓後,即使新的經濟數據顯示日圓將走強,他可能仍然不願在144.50出場,因為「只差50點就回本了」。這種被錨定在進場價的思維,阻礙了交易者客觀評估市場的當前狀態。正確的做法是,每次評估持倉時都應問自己:「如果現在沒有部位,我會在當前價格開倉嗎?」

過度交易與系統一的陷阱

系統一的快速反應機制在交易中經常造成問題。當交易者看到價格快速跳動時,系統一會產生強烈的行動衝動——要麼是「再不追就來不及了」的FOMO,要麼是「快跑否則要崩盤了」的恐慌。

這種衝動驅動的交易行為,往往導致過度交易。而每一筆交易都伴隨著點差和潛在的滑價成本,頻繁交易會使這些成本快速累積。從風險報酬比的角度來看,衝動交易的期望報酬通常為負。

建立交易紀律的行為框架

基於康納曼的理論,交易者可以建立一套行為框架來對抗認知偏誤:

- 交易日誌:記錄每筆交易的決策理由、情緒狀態和結果。定期回顧可以幫助識別自己反覆出現的偏誤模式。

- 規則化交易系統:建立明確的進出場規則、部位規模規則和風險管理規則,在交易開始前就決定停損和停利水準,避免在壓力下由系統一做出決策。

- 冷卻期機制:在遭遇重大虧損或連續虧損後,強制自己暫停交易一段時間,讓系統二重新掌控決策。

- 檢查清單:在下單前逐項確認交易是否符合預定策略,就像飛行員起飛前的標準程序,用制度化的流程取代直覺反應。

康納曼的研究最深刻的啟示在於:認識到自己的非理性,本身就是通往理性決策的第一步。在金融市場中,最大的敵人往往不是市場本身,而是交易者自己的心理偏誤。

常見問題

康納曼是誰?

丹尼爾·康納曼(Daniel Kahneman,1934-2024)是以色列裔美國心理學家,2002年諾貝爾經濟學獎得主。他以心理學研究揭示人類決策中的系統性偏誤,與阿莫斯·特沃斯基共同創立了展望理論,開創了行為經濟學這門學科,徹底改變了人們對「理性決策」的理解。

什麼是展望理論?

展望理論(Prospect Theory)是康納曼與特沃斯基於1979年提出的決策理論,描述人們在風險情境下的實際行為。其核心發現包括:損失帶來的痛苦約為同等收益快樂的2倍(損失趨避)、人們以參考點而非絕對值衡量得失、高估小機率事件並低估大機率事件。該理論挑戰了傳統的期望效用理論。

損失趨避如何影響交易決策?

損失趨避導致交易者產生「處置效應」——過早賣出獲利部位以鎖定利潤,同時過度持有虧損部位以避免實現損失。這種「截斷利潤、讓虧損奔跑」的行為與成功交易的原則相反。克服損失趨避需要嚴格執行預設的停損規則,在交易前就確定可接受的最大虧損幅度,避免在壓力下做出情緒化決策。

系統一和系統二是什麼?

系統一和系統二是康納曼在《快思慢想》中提出的人類思維雙系統模型。系統一是快速、自動化、直覺式的思考模式,不需要意識努力,但容易產生偏誤;系統二是緩慢、理性、需要集中注意力的思考模式,能夠進行邏輯分析與計算,但容易疲勞。在交易中,衝動性操作來自系統一,而嚴謹的分析決策需要系統二的參與。

康納曼的理論對外匯交易有什麼啟示?

康納曼的理論提醒外匯交易者:損失趨避會導致不願停損和過早獲利了結;錨定效應會讓人執著於進場價格而忽略市場變化;過度自信會導致頻繁交易和風險低估。應對方法包括:建立規則化的交易系統、撰寫交易日誌追蹤偏誤模式、設定冷卻期避免情緒化交易,以及使用檢查清單強制啟動理性思維(系統二)。

🚀 想交易外匯、黃金、指數等差價合約?

ThinkMarkets 提供最高 2,000 倍槓桿,支援外匯、貴金屬、股指等多種 CFD 商品,零佣金、低點差,快速開戶即可交易全球市場。

JYForex 提供多種免費市場分析工具,讓你將理論知識應用到實際行情中。

所有數據每日自動更新,無需註冊即可使用。

如果你準備開始實際交易,以下是 JYForex 評測後推薦的經紀商。

三家均受國際監管機構監管,支援中文客服。