📋 本文目錄

外匯經紀商的三大商業模式概覽

外匯經紀商依照訂單處理方式,主要分為以下三種商業模式。理解這些模式的差異,有助於投資者選擇最適合自己的交易平台。

| 模式 | 別稱 | 訂單處理 | 利益衝突 | 現狀 |

|---|---|---|---|---|

| 投機商號 | Bucket Shop | 不進行任何對沖 | ❌ 嚴重衝突 | 已被各國禁止 |

| NDD | A-Book / EE | 全部傳送至LP | ✅ 無衝突 | 主流模式之一 |

| DD | B-Book / IE | 內部撮合或對沖 | ⚠️ 潛在衝突 | 主流模式之一 |

需要注意的是,現實中大多數經紀商並非純粹採用單一模式,而是結合NDD與DD的混合模式(Hybrid)。本文將逐一深入解析每種模式的運作原理。

投機商號(Bucket Shop)— 已淘汰的賭博模式

約100年前的美國,曾經存在一種稱為「投機商號(Bucket Shop)」的場所。顧客在此預測股票或商品(貴金屬、穀物等)的價格走勢,本質上是對價格漲跌進行賭博。

投機商號的核心問題在於:業者完全不進行對沖交易(Cover Deal)。這意味著:

- 顧客賺的每一分錢,都來自業者的虧損

- 顧客虧的每一分錢,都成為業者的利潤

- 業者承擔100%的市場風險

這種結構造成嚴重的利益衝突,業者有動機操縱價格或拒絕大額獲利的出金請求。當市場劇烈波動導致大量顧客同時獲利時,業者甚至可能因此破產。

目前,投機商號模式已被各國金融監管機構明確禁止。若遇到不受任何監管的「經紀商」,就需要警惕其是否在實質上運作類似投機商號的模式。

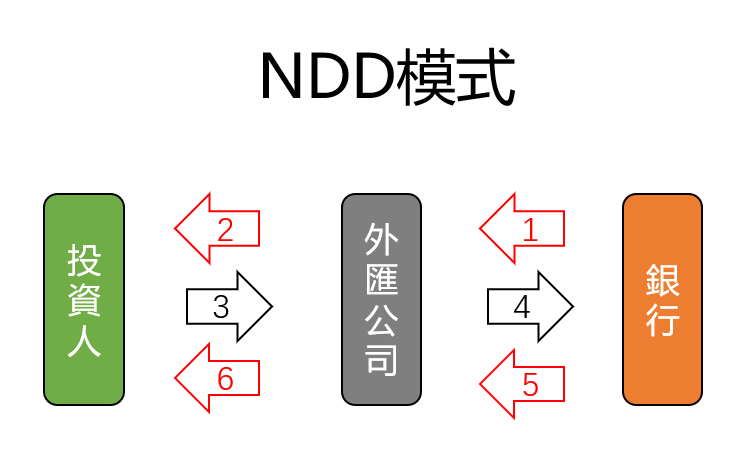

NDD(無交易員平台)— A-Book 模式

NDD 是 No Dealing Desk(無交易員平台)的縮寫,也被稱為 A-Book 或 EE(External Execution,外部執行)。這是一種經紀商不承擔市場風險的商業模式。

NDD 的運作流程

NDD 模式下,經紀商扮演的是投資者與銀行同業市場之間的「中繼站」角色:

| 步驟 | 說明 |

|---|---|

| ① | LP(流動性提供者)向經紀商提供報價 |

| ② | 經紀商彙整多家LP的報價,將最優價格展示給客戶 |

| ③ | 客戶下單 |

| ④ | 經紀商將訂單直接傳送至LP |

| ⑤ | LP執行訂單,經紀商同步執行 |

| ⑥ | 向客戶通知執行結果 |

NDD模式:客戶訂單直接傳送至流動性提供者

由於經紀商不持有任何外匯部位,無論客戶是買進還是賣出,經紀商都不會因此產生盈虧。經紀商的收入來源主要是點差加成或佣金。

NDD 的兩大子類型:STP 與 ECN

| 項目 | STP(直通式處理) | ECN(電子通訊網路) |

|---|---|---|

| 訂單路由 | 經紀商選擇最優LP報價 | 直接進入ECN流動性池 |

| 點差 | 經紀商加成後的點差 | 原始點差(可低至0) |

| 佣金 | 通常不收 | 每手收取固定佣金 |

| 適合對象 | 一般投資者 | 高頻交易者、大額交易者 |

更多關於NDD的詳細解說,請參閱:NDD / 無交易員平台|金融詞彙解釋

NDD 的優缺點

優點:

- 與客戶無利益衝突 — 客戶賺錢,經紀商同樣歡迎

- 接受各種交易策略(剝頭皮、EA自動交易等)

- 經紀商破產風險較低(不承擔市場風險)

缺點:

- 點差通常較DD模式寬(受LP報價影響)

- 市場波動時可能出現滑價

- 從外部難以驗證是否真正執行NDD

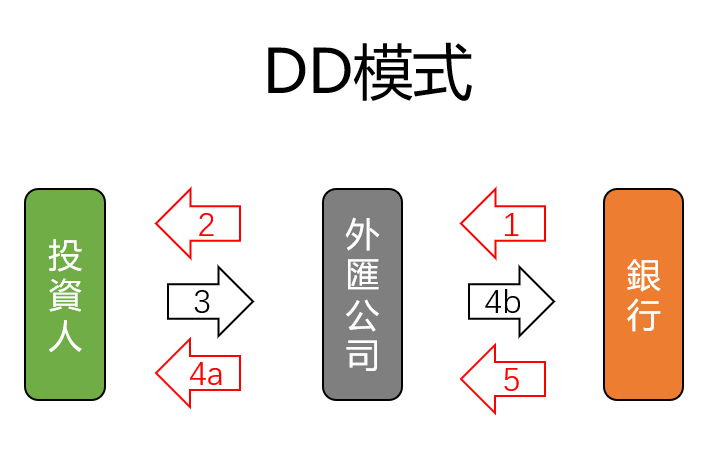

DD(有交易員平台)— B-Book 模式

DD 是 Dealing Desk(有交易員平台)的縮寫,也被稱為 B-Book 或 IE(Internal Execution,內部執行)。在DD模式下,經紀商承擔部分或全部市場風險。

DD 的運作流程

| 步驟 | 說明 |

|---|---|

| ① | LP向經紀商提供報價 |

| ② | 經紀商自行決定向客戶展示的價格 |

| ③ | 客戶下單 |

| ④a | 經紀商自行決定是否執行,直接通知客戶結果 |

| ④b | 部分訂單內部相抵(Marry),剩餘部分轉至LP |

DD模式:經紀商內部處理訂單

什麼是「相抵(Marry)」?

用一個生活化的例子來說明。假設有一家漢堡店(銀行同業市場)以5美元左右的浮動價格銷售漢堡:

NDD 的情況:客人A向經紀商X下單買漢堡。X必須先向漢堡店確保有貨,以5美元進貨後加上2美元手續費,A以7美元買進。X的收益固定為2美元。

DD 的情況:X在接到A的訂單時直接以7美元成交。之後X再向漢堡店進貨——若進貨價為4美元,X賺3美元;若進貨價為9美元,X虧損2美元(這就是市場風險)。

相抵的情況:若此時客人B說「我有漢堡想賣」,X以4美元向B買進、以7美元賣給A,無需透過漢堡店即可完成交易,獲得3美元的相抵利潤。

DD 的優缺點

優點:

- 可提供更窄的固定點差(經紀商自行定價)

- 執行速度快(無需等待LP回應)

- 小額交易者通常能獲得更好的交易條件

缺點:

- 與客戶存在潛在利益衝突

- 可能拒絕獲利能力強的客戶

- 經紀商承擔市場風險,極端行情下有破產可能

NDD 與 DD 的完整比較

| 比較項目 | NDD(A-Book) | DD(B-Book) |

|---|---|---|

| 訂單處理 | 傳送至外部LP | 內部處理或相抵 |

| 點差類型 | 浮動點差(受市場影響) | 固定或窄幅浮動點差 |

| 利益衝突 | ✅ 無 | ⚠️ 潛在衝突 |

| 市場風險 | 經紀商不承擔 | 經紀商承擔部分 |

| 滑價 | 可能發生 | 較少(經紀商控制) |

| 交易策略限制 | 通常無限制 | 可能限制剝頭皮等 |

| 收入來源 | 點差加成 / 佣金 | 點差 + 相抵利潤 + 市場盈利 |

| 適合對象 | 專業交易者、高頻策略 | 一般投資者、小額交易 |

混合模式(Hybrid)— 現實中的經紀商運作

在實際運營中,絕大多數經紀商採用的是混合模式,即同時運用NDD和DD兩種機制,根據不同情況動態切換訂單處理方式。

典型的混合模式運作方式如下:

| 客戶類型 | 處理方式 | 原因 |

|---|---|---|

| 穩定獲利的專業交易者 | A-Book(傳送至LP) | 避免持續虧損給這類客戶 |

| 一般散戶投資者 | B-Book(內部處理) | 統計上散戶整體虧損,可為經紀商帶來利潤 |

| 大額訂單 | 部分A-Book + 部分B-Book | 分散風險 |

這種模式有時也被稱為「C-Book」。經紀商透過風險管理系統自動判斷每筆訂單的路由方式,以平衡收益與風險。

混合模式本身並不等於不道德。關鍵在於經紀商是否受到嚴格的金融監管(如FCA、ASIC等),以及是否公平對待所有客戶。

如何判斷經紀商的真實模式

由於經紀商通常不會公開揭露其訂單處理的具體方式,投資者可以從以下幾個角度進行判斷:

✅ 觀察點差行為

- 點差是否隨市場波動變化?→ 浮動點差傾向NDD

- 點差是否異常穩定且極窄?→ 可能為DD定價

✅ 檢視交易策略限制

- 是否允許剝頭皮交易?

- 是否允許EA自動交易?

- 限制越多,DD成分可能越高

✅ 確認監管牌照

- 受FCA、ASIC等一級監管 → 無論何種模式,客戶保護較完善

- 僅有離岸監管 → 需格外謹慎

✅ 查看執行品質報告

- 部分經紀商會公布訂單執行統計數據(滑價比例、執行速度等)

- 願意公開數據的經紀商通常更可信

✅ 測試出金速度

- 正規經紀商不會故意延遲出金

- 出金困難是重大警告信號

常見問題

NDD和DD哪個對投資者更有利?

不能一概而論。NDD的優勢在於無利益衝突且接受各種交易策略,適合專業交易者和高頻策略。DD的優勢在於可提供更窄的點差,適合一般投資者。最重要的是選擇受嚴格監管的經紀商。

如何確認經紀商是否真的採用NDD模式?

從外部很難100%驗證。但可以觀察幾個指標:點差是否隨市場波動、是否允許各種交易策略、是否公布執行品質報告、以及是否受一級監管機構監管。

混合模式(Hybrid)的經紀商可以信任嗎?

混合模式本身是正常的商業運營方式,大多數大型經紀商都採用混合模式。關鍵在於是否受到FCA、ASIC等嚴格監管,以及是否公平對待所有客戶。受監管的混合模式經紀商完全可以信任。

為什麼有些DD經紀商的點差比NDD更窄?

DD經紀商可以自行定價,不完全依賴LP報價。此外,透過內部訂單相抵(Marry),DD經紀商可以降低對外對沖成本,從而向客戶提供更有競爭力的點差。但這也意味著經紀商承擔了更多市場風險。

A-Book和B-Book是什麼意思?

A-Book是NDD的另一種稱呼,指將客戶訂單全部傳送至外部流動性提供者。B-Book是DD的另一種稱呼,指經紀商在內部處理客戶訂單。這兩個術語在國際外匯行業中越來越普遍使用。